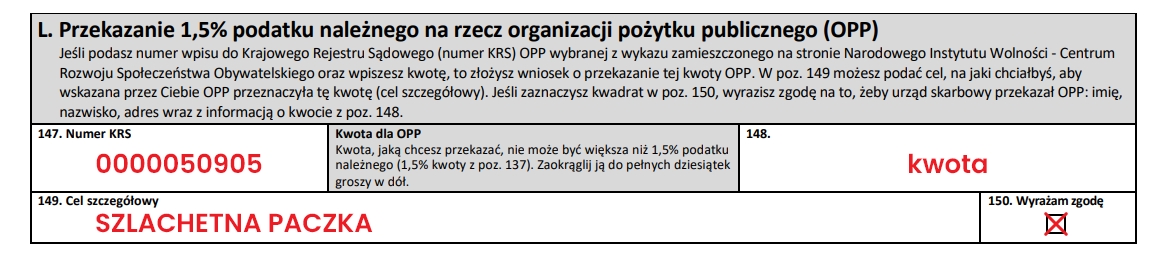

Jak przekazać 1,5% podatku?

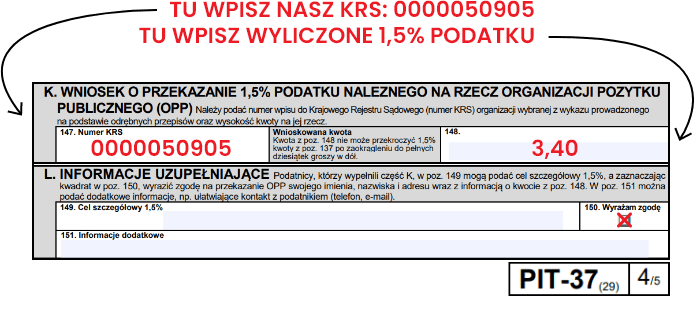

Aby przekazać 1,5% podatku na formularzu PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38 lub PIT-39 w polu „Numer KRS” prosimy wskazać numer KRS organizacji pożytku publicznego (OPP) oraz kwotę 1,5% obliczonego podatku.

wzór:

Projekt organizowany

przez

Stowarzyszenie WIOSNA

1,5%? Daj spokój...

tysiącom potrzebujących Rodzin

KRS 00 00 05 09 05

(Stowarzyszenie WIOSNA)

1,5%? Daj spokój...

tysiącom potrzebujących Rodzin

Przekaż 1,5%

podatku na

Szlachetną Paczkę

KRS 00 00 05 09 05

(lub na liście OPP wyszukaj Stowarzyszenie WIOSNA, która realizuje Szlachetną Paczkę)

Wybierz formę rozliczenia PIT

Rozliczam online PIT 2023 Pobieram program PIT 2023 Korzystam z druków PIT 2023 (PDF)Przekaż 1,5%

podatku na

Szlachetną Paczkę

KRS 0000050905

Kopiuj KRSlub na liście OPP wyszukaj:

Stowarzyszenie WIOSNA

(które realizuje Szlachetną Paczkę)

Termin rozliczenia PIT-37

(oraz PIT-36, PIT-38 i PIT-39) mija za:

W Polsce ponad 1,8 mln osób żyje w skrajnym ubóstwie, w tym 400 tys. dzieci.

Pomagamy im również dzięki Twojemu 1,5% podatku.

W chłodzie, w głodzie, w samotności. Tak żyją Polacy w ubóstwie. Panią Halinę z głodu boli żołądek, Pani Wioletta ma 50 groszy na przeżycie dnia, a Olek i jego siostra odrabiają lekcje w kurtkach – nie stać ich na ogrzewanie.

Dziś masz wpływ na to, do ilu takich historii dotrzemy ze wsparciem i na jaką skalę będziemy mogli pomagać. To m.in. dzięki wsparciu Podatników przekazujących 1,5%, w 2023 r. wsparcie Paczki dotarło do ponad 17 tys. Rodzin.

Przekazując 1,5% podatku Szlachetnej Paczce, przywracasz konkretnym osobom w potrzebie coś bezcennego: spokój, godność i nadzieję na trwałą zmianę w życiu.

Rozlicz PIT w programie PITax.pl

Zainstaluj program

PITax.pl i rolicz PIT za 2023

Sprawdź i zatwierdź deklarację przygotowaną w e-Urzędzie Skarbowym

1,5% - wpisz nasz

KRS 0000 050905

Kopiuj KRSlub na liście OPP wyszukaj

Stowarzyszenie WIOSNA

Domek z dala od głównej drogi a w nim sama, 74-letnia pani Maria. Za ścianą w oborze jeszcze dwie “domowniczki” – krowy. Dają mleko, którego sprzedaż to ok. 200 dodatkowych złotych do skromnej emerytury. Mleko Pani Maria przelewa do ciężkich kanek, które zgarbiona pcha pod górę w prowizorycznym wózku. Sama oporządza krowy, przygotowuje opał, tnie gałęzie, kosi trawę. Nie użala się nad sobą i swoim losem, nie rozpamiętuje przykrej przeszłości, którą zgotował jej mąż.

Skupia się na teraz. W czasie rozmowy z wolontariuszką Szlachetnej Paczki poprosiła o ciepłe buty, w których będzie mogła iść przez głęboki śnieg – te dotychczasowe nie nadają się już nawet do naprawy. Wśród potrzeb wymieniła elektryczny czajnik, bo po tym jak dotychczasowy się spalił, by robić sobie herbatę musiała rozpalać pod blachą, a na to nie starcza jej drewna.

“Teraz będę żyć jak królowa” – powiedziała z niedowierzaniem i spokojem odbierając paczkę.

Pani Dorota codziennie pielęgnuje swojego syna – jak każda matka. Z tym że Jacek to już rosły 18-latni chłopak z czterokończynowym porażeniem mózgowym, a ich łazienka nie jest dostosowana do osób z niepełnosprawnością. Kobieta ma 48 lat, jej kręgosłup – minimum 70.

Pani Dorota przez liczne zwyrodnienia nie jest w stanie trzymać prostej postawy. Jej mąż pan Marek ma podobnie – kiedy tylko może, zajmuje się synem w domu, ale przez większość dni ciężko pracuje, by zarobić na mieszkanie, rehabilitację Jacka i kosztowne wizyty u prywatnych specjalistów.

„Kiedy zobaczyłam, jak do domu wnoszą nowe wyposażenie łazienki i materac rehabilitacyjny dla Jacka, nie mogłam wydusić z siebie słowa… To nam tak bardzo zmieni codzienność, bardzo!”

Pierwszego męża straciła w wypadku, był górnikiem. Drugi – porzucił ją, kiedy ich najmłodsza córka miała 4 miesiące. Pani Małgorzata od lat samodzielnie opiekuje się trojgiem dzieci, ale odkąd u Martynki wykryto stwardnienie rozsiane, jest coraz gorzej.

Starsze rodzeństwo – Kamil i Oliwia pomagają, jak mogą. Obydwoje studiują, a chłopak dorabia w sklepie spożywczym, żeby połatać dziury w rodzinnym budżecie. A tych jest wiele, bo miesięczny koszt leczenia Martyny to ok. 1700 zł. Długo odkładali na sprzęt sensoryczny dla niej, ale inflacja i wyższe ceny węgla szybko wyczerpały zgromadzone oszczędności.

„Ten sprzęt do rehabilitacji przywrócił nam nadzieję. Marzymy, by Martyna znów mogła stanąć na własnych nogach. Nie wiem, jak mam dziękować”.

Pani Małgorzata wraz z mężem Kazimierzem wychowują troje dzieci, w tym dwoje z porażeniem mózgowym. Pozwalają Klaudii przygotowywać posiłki, uczyć się na błędach, doświadczać sukcesów. Marzą, żeby i ona i Kuba byli w życiu samodzielni.

Rytm tygodni wyznaczają im kolejne turnusy rehabilitacyjne i wizyty u specjalistów. Mimo że ojciec rodziny ciężko pracuje, to po odliczeniu bardzo wysokich kosztów związanych z leczeniem i rehabilitacją, zostaje im na przeżycie miesiąca 169 zł na osobę. Marzeniem chorego Kuby jest to, by stanąć o własnych siłach przy ołtarzu podczas I Komunii Świętej. Klaudia każdą wolną chwilę najchętniej spędzałaby w kuchni.

„Nasza kuchenka była zużyta i na gaz, bałam się o bezpieczeństwo córki, która uwielbia gotować. Teraz z nową kuchenką mogę być o nią spokojna. Z całą resztą jakoś sobie poradzimy, dziękujemy!” – powiedziała do Wolontariuszy Szlachetnej Paczki przed tym, jak ich mocno uściskała.

Jeden wypadek zatrzymał w miejscu życie 6-osobowej rodziny. Pan Adam w wyniku wypadku i komplikacji po nim stracił kończyny. 42-letni mężczyzna nie jest już samodzielny i nie może utrzymywać rodziny. 35-letnia Pani Anna opiekuje się nim i czwórką dzieci – to zajęcie całodobowe, praca zawodowa nie wchodzi w grę. Źródłem dochodu rodziny są świadczenia socjalne.

Pan Adam w Szlachetnej Paczce od Darczyńcy znalazł wózek z kołami dostosowanymi do wymagających nawierzchni i dodatkowymi kółkami ułatwiającymi zjeżdżanie z krawężników. Mówił, że wreszcie będzie mógł sam jechać ulicą, bezpiecznie i bez pomocy. Łzy napływające mu do oczu nie pozwoliły powiedzieć więcej.

Dotychczasowy wózek był połamany, przez co najprostsze czynności, jak możliwość poruszania się niezależnego od innych, były szczytem marzeń. Z pomocą Szlachetnej Paczki codzienne funkcjonowanie Pana Adama i jego rodziny stało się łatwiejsze.

Dla pana Tomasza spokój ma kształt dwóch palet pustaków, których mu brakowało, by dokończyć budowę wymarzonego domu dla swojej rodziny. Znalazł je w Szlachetnej Paczce. Mężczyzna sam mierzy się z wychowaniem siedmiorga dzieci, w tym jednego z niepełnosprawnością. Jego żona zmarła po zakażeniu wirusem COVID-19.

W tygodniu mężczyzna pracuje, a w weekendy własnymi rękami stara się budować dom dla swoich pociech. „Muszę przywrócić dzieciom poczucie bezpieczeństwa. Ten dom będzie dla nas ostoją. Tak trudno było mi uzbierać na te pustaki – dziękuję Wam” – mówi łamiącym się głosem pan Tomasz.

Pracują także dzieci – najstarsza Gabriela zarobkowo, Józef pomaga tacie na budowie, a Justyna i Julia przejęły rolę domowych nauczycielek – dopilnowują, by młodsze rodzeństwo odrabiało lekcje sumiennie i na czas. Trzymają się razem.

Nowe buty, czajnik i dobre słowa

Domek z dala od głównej drogi a w nim sama, 74-letnia pani Maria. Za ścianą w oborze jeszcze dwie “domowniczki” – krowy. Dają mleko, którego sprzedaż to ok. 200 dodatkowych złotych do skromnej emerytury. Mleko Pani Maria przelewa do ciężkich kanek, które zgarbiona pcha pod górę w prowizorycznym wózku. Sama oporządza krowy, przygotowuje opał, tnie gałęzie, kosi trawę. Nie użala się nad sobą i swoim losem, nie rozpamiętuje przykrej przeszłości, którą zgotował jej mąż.

Skupia się na teraz. W czasie rozmowy z wolontariuszką Szlachetnej Paczki poprosiła o ciepłe buty, w których będzie mogła iść przez głęboki śnieg – te dotychczasowe nie nadają się już nawet do naprawy. Wśród potrzeb wymieniła elektryczny czajnik, bo po tym jak dotychczasowy się spalił, by robić sobie herbatę musiała rozpalać pod blachą, a na to nie starcza jej drewna.

“Teraz będę żyć jak królowa” – powiedziała z niedowierzaniem i spokojem odbierając paczkę.

Nowa łazienka

Pani Dorota codziennie pielęgnuje swojego syna – jak każda matka. Z tym że Jacek to już rosły 18-latni chłopak z czterokończynowym porażeniem mózgowym, a ich łazienka nie jest dostosowana do osób z niepełnosprawnością. Kobieta ma 48 lat, jej kręgosłup – minimum 70.

Pani Dorota przez liczne zwyrodnienia nie jest w stanie trzymać prostej postawy. Jej mąż pan Marek ma podobnie – kiedy tylko może, zajmuje się synem w domu, ale przez większość dni ciężko pracuje, by zarobić na mieszkanie, rehabilitację Jacka i kosztowne wizyty u prywatnych specjalistów.

„Kiedy zobaczyłam, jak do domu wnoszą nowe wyposażenie łazienki i materac rehabilitacyjny dla Jacka, nie mogłam wydusić z siebie słowa… To nam tak bardzo zmieni codzienność, bardzo!”

Sprzęt do rehabilitacji sensorycznej

Pierwszego męża straciła w wypadku, był górnikiem. Drugi – porzucił ją, kiedy ich najmłodsza córka miała 4 miesiące. Pani Małgorzata od lat samodzielnie opiekuje się trojgiem dzieci, ale odkąd u Martynki wykryto stwardnienie rozsiane, jest coraz gorzej.

Starsze rodzeństwo – Kamil i Oliwia pomagają, jak mogą. Obydwoje studiują, a chłopak dorabia w sklepie spożywczym, żeby połatać dziury w rodzinnym budżecie. A tych jest wiele, bo miesięczny koszt leczenia Martyny to ok. 1700 zł. Długo odkładali na sprzęt sensoryczny dla niej, ale inflacja i wyższe ceny węgla szybko wyczerpały zgromadzone oszczędności.

„Ten sprzęt do rehabilitacji przywrócił nam nadzieję. Marzymy, by Martyna znów mogła stanąć na własnych nogach. Nie wiem, jak mam dziękować”.

Nowa, bezpieczna kuchenka elektryczna

Pani Małgorzata wraz z mężem Kazimierzem wychowują troje dzieci, w tym dwoje z porażeniem mózgowym. Pozwalają Klaudii przygotowywać posiłki, uczyć się na błędach, doświadczać sukcesów. Marzą, żeby i ona i Kuba byli w życiu samodzielni.

Rytm tygodni wyznaczają im kolejne turnusy rehabilitacyjne i wizyty u specjalistów. Mimo że ojciec rodziny ciężko pracuje, to po odliczeniu bardzo wysokich kosztów związanych z leczeniem i rehabilitacją, zostaje im na przeżycie miesiąca 169 zł na osobę. Marzeniem chorego Kuby jest to, by stanąć o własnych siłach przy ołtarzu podczas I Komunii Świętej. Klaudia każdą wolną chwilę najchętniej spędzałaby w kuchni.

„Nasza kuchenka była zużyta i na gaz, bałam się o bezpieczeństwo córki, która uwielbia gotować. Teraz z nową kuchenką mogę być o nią spokojna. Z całą resztą jakoś sobie poradzimy, dziękujemy!” – powiedziała do Wolontariuszy Szlachetnej Paczki przed tym, jak ich mocno uściskała.

Wózek do zadań specjalnych

Jeden wypadek zatrzymał w miejscu życie 6-osobowej rodziny. Pan Adam w wyniku wypadku i komplikacji po nim stracił kończyny. 42-letni mężczyzna nie jest już samodzielny i nie może utrzymywać rodziny. 35-letnia Pani Anna opiekuje się nim i czwórką dzieci – to zajęcie całodobowe, praca zawodowa nie wchodzi w grę. Źródłem dochodu rodziny są świadczenia socjalne.

Pan Adam w Szlachetnej Paczce od Darczyńcy znalazł wózek z kołami dostosowanymi do wymagających nawierzchni i dodatkowymi kółkami ułatwiającymi zjeżdżanie z krawężników. Mówił, że wreszcie będzie mógł sam jechać ulicą, bezpiecznie i bez pomocy. Łzy napływające mu do oczu nie pozwoliły powiedzieć więcej.

Dotychczasowy wózek był połamany, przez co najprostsze czynności, jak możliwość poruszania się niezależnego od innych, były szczytem marzeń. Z pomocą Szlachetnej Paczki codzienne funkcjonowanie Pana Adama i jego rodziny stało się łatwiejsze.

Bezpieczny dom z pustaków

Dla pana Tomasza spokój ma kształt dwóch palet pustaków, których mu brakowało, by dokończyć budowę wymarzonego domu dla swojej rodziny. Znalazł je w Szlachetnej Paczce. Mężczyzna sam mierzy się z wychowaniem siedmiorga dzieci, w tym jednego z niepełnosprawnością. Jego żona zmarła po zakażeniu wirusem COVID-19.

W tygodniu mężczyzna pracuje, a w weekendy własnymi rękami stara się budować dom dla swoich pociech. „Muszę przywrócić dzieciom poczucie bezpieczeństwa. Ten dom będzie dla nas ostoją. Tak trudno było mi uzbierać na te pustaki – dziękuję Wam” – mówi łamiącym się głosem pan Tomasz.

Pracują także dzieci – najstarsza Gabriela zarobkowo, Józef pomaga tacie na budowie, a Justyna i Julia przejęły rolę domowych nauczycielek – dopilnowują, by młodsze rodzeństwo odrabiało lekcje sumiennie i na czas. Trzymają się razem.

Docieramy do ubogich rodzin, osób dotkniętych przez los, dzieci z trudnościami, samotnych seniorów żyjących w biedzie, osób z niepełnosprawnościami, ciężko chorych. Tylko w 2023 r. pomoc otrzymało 17 tys. Rodzin, łączna wartość pomocy osiągnęła prawie 74 mln zł.

Dajemy nadzieję i impuls do zmiany w życiu, tak aby potrzebujący zaczęli sobie radzić sami z dotychczasowymi trudnościami. Przywracamy godność i wiarę w to, że ich los może się odmienić, że nie są sami.

Co roku rekrutujemy i szkolimy ok. 12 tys. Wolontariuszy, którzy docierają do nowych miejsc i osób, które wcześniej nie mogły liczyć na wsparcie. Tworzymy systemy i rozwiązania pozwalające skutecznie zarządzać precyzyjną pomocą na taką skalę. W 2023 r. pomagaliśmy w 655 rejonach.

Co roku mobilizujemy i integrujemy w pomaganiu ludzi, firmy, organizacje i media w Polsce i za granicami kraju. W 2023 r. połączyliśmy niemal 700 tys. Polaków. Budujemy świadomość obecności potrzebujących wokół nas i solidarność społeczną, działamy ponad podziałami.

Nasza pomoc nie kończy się wraz z przekazaniem paczek Rodzinom. Towarzyszymy im w kolejnych miesiącach, aby wzmocnić efekt grudniowego Weekendu Cudów. Rozwijamy projekty jak Paczka Medyków czy Paczka Prawników. Pracujemy nad uruchomieniem nowych rejonów pomocy.

Przekaż swój 1,5%, wyszukując na liście

Stowarzyszenie WIOSNA lub

wpisując KRS

0000050905 Kopiuj KRS

Rodzaje PIT-ów, czyli którą deklarację PIT wybrać?

Najpopularniejszymi i najczęściej wybieranymi formularzami PIT są przede wszystkim PIT-37 oraz PIT-36. Na pierwszym z nich (PIT-37) rozliczają się osoby pracujące na umowach o pracę, o dzieło czy na zleceniach. Drugi natomiast (PIT-36) jest przeznaczony dla osób, które prowadzą pozarolniczą działalność gospodarczą.

Obok nich mamy jeszcze kilka innych rodzajów PIT (np. PIT-28, PIT-38, PIT-39). W przypadku problemów z wyborem właściwego PITa do naszego rozliczenia, pomocny okaże się sprawdzony program, który podpowie jaki formularz będzie odpowiedni. Dowiedz się więcej, jakie są rodzaje deklaracji PIT i dla kogo przeznaczona jest każda z nich?

Który PIT rozliczyć?Jak wypełnić PIT-37 online?

PIT-37 to deklaracja podatkowa, z której korzysta większość podatników. Dotyczy m.in. pracowników czy zleceniobiorców, którym podatek pobiera płatnik (np. zakład pracy czy zleceniodawca).

Rozliczą się na niej też emeryci i renciści chcący np. skorzystać z ulg lub odliczeń (domyślnie tą grupę rozlicza ZUS jako organ rentowy).

Rozliczenia PIT-37 niestety często zawierają błędy. Aby ich uniknąć, każdy z podatników może skorzystać z bezpłatnego programu do rozliczeń PIT online – PITax.pl 2023.

Zawarty w nim kreator jest użyteczny dla każdego podatnika, prowadząc go krok po kroku przez wszystkie czynności: od wskazania przychodów, przez ulgi i odliczenia, po przekazanie 1,5% podatku. Rozliczenie z programem jest szybkie, bezpieczne i łatwe.

Jak rozliczyć PIT-37 online?Kogo obowiązuje PIT-36?

PIT-36 dotyczy osób, prowadzących zarobkową, pozarolniczą działalność gospodarczą, opodatkowaną na zasadach ogólnych (za 2023 rok to odpowiednio stawki 12% i 32%). Jeśli jednak podatnik rozlicza się także z innych przychodów, powinien robić to osobno, na odrębnych i adekwatnych do sposobu rozliczania deklaracjach PIT. Istnieją również pewne wyjątki dotyczące PIT-36. Przeczytaj artykuł i dowiedz się o nich więcej.

Kogo obowiązuje PIT-36?Co można odliczyć od podatku?

Rozliczając PIT, podatnik może skorzystać z różnych preferencji podatkowych. Są to ulgi, odliczenia czy korzystniejsze metody rozliczeń przeznaczone dla osób spełniających określone warunki. Wśród najpopularniejszych preferencji są m.in. ulga prorodzinna (na dzieci), odliczenie darowizn czy rozliczenie z małżonkiem.

Aby w łatwy sposób sprawdzić, jakie ulgi Ci przysługują i je rozliczyć, skorzystaj z programu do rozliczeń PIT, który przeprowadzi Cię przez cały proces i dodatkowo ułatwi obliczenia.

Ulgi i odliczenia podatkoweKto może skorzystać z ulgi podatkowej na dziecko?

Ulga podatkowa na dziecko to jedna z najpopularniejszych ulg i jednocześnie metoda wsparcia rodzin. Obejmuje dzieci małoletnie, niepełnosprawnych otrzymujących zasiłek lub rentę, czy osoby uczące się do ukończenia 25. roku życia. Skorzystają z niej natomiast podatnicy sprawujący władzę rodzicielską. Co ważne, otrzymywanie innych świadczeń (takich jak np. 800+) nie wyklucza korzystania z ulgi na dziecko.

Odliczenie z tytułu ulgi na dzieci nie jest skomplikowane. Zależy od dochodu rodziców czy liczby dzieci. Sprawdź możliwe korzyści oraz jak skorzystać z ulgi na dziecko, zwanej również ulgą prorodzinną.

Ulga na dziecko – jak z niej skorzystać?Odliczanie podatkowe z tytułu darowizny

Darowizny, które przekazujemy w trakcie roku m.in. fundacjom czy stowarzyszeniom, możemy później odliczyć od naszego podatku. Dzięki temu z jednej strony wspieramy organizacje, które potrzebują naszej pomocy, z drugiej obniżamy płacony przez nas podatek. Kliknij i zobacz, jak odliczyć podatek z tytułu darowizny.

Odliczanie podatku z tytułu darowiznyJak rozliczyć PIT z małżonkiem?

Osoby pozostające w związku małżeńskim mogą składać deklarację podatkową wspólnie ze swoim małżonkiem. Wystarczy, że rozliczenie PIT będzie podpisane przez jednego z małżonków. W tym celu powinniśmy skorzystać odpowiednio z formularza PIT-37 lub PIT-36, w zależności od źródła uzyskiwanych przychodów.

Wspólne rozliczenie podatkowe małżonków niesie ze sobą korzyści. Sprawdź, co możesz zyskać i kiedy rozliczenie PIT z małżonkiem będzie najkorzystniejsze. Dowiesz się ponadto, jakie należy spełniać warunki, by skorzystać z takiej możliwości.

Rozliczenie PIT wspólnie z małżonkiemUlga rehabilitacyjna i ulga na leki. Komu przysługują i jak działają?

W przypadku niepełnosprawności osoby z orzeczeniem lub ich opiekunowie, podczas rozliczenia PIT mogą skorzystać z ulgi rehabilitacyjnej i z ulgi na leki. Są to odliczenia od uzyskanych dochodów. Odliczamy wydatki poniesione na cele rehabilitacyjne, na przepisane przez lekarza leki, ale też na inne cele służące ułatwieniu wykonywania czynności życiowych.

Dzięki uldze rehabilitacyjnej - podobnie, jak dzięki uldze na leki - możemy zaoszczędzić pieniądze obniżając dochód, który jest podstawą obliczenia podatku. W ustaleniu wysokości dochodu i ulgi z pewnością pomoże nam sprawdzony program do rozliczeń PIT. Przejdź do artykułów i sprawdź szczegóły.

Ulga rehabilitacyjna. Komu przysługuje?

Jak działa ulga na leki?Do kiedy wypełnić i rozliczyć PIT?

Daty graniczne, do kiedy należy rozliczyć PIT wyznacza Ministerstwo Finansów. W 2024 roku rozliczamy podatek z przychodów uzyskanych w 2023 roku. Uwaga! Aby nie przegapić istotnych dla siebie terminów, warto zapoznać się z nowymi terminami rozliczenia PIT 2023.

Terminy rozliczeń PIT w 2024 rokuJak przekazać 1,5% podatku?

Każda z osób odprowadzających podatek może przekazać półtora procent jego wysokości nie do budżetu państwa, a na wybraną Organizację Pożytku Publicznego (w skrócie OPP). Można w ten sposób szybko i bez ponoszenia żadnych kosztów pomóc tym, którzy najbardziej tego potrzebują.

Wystarczą 2 proste kroki. Najpierw wybierz organizację, a następnie wypełnij rozliczenie PIT z jej nr KRS. 1,5% podatku możesz np. przekazać na Szlachetną Paczkę, w której pomagamy rodzinom w potrzebie odzyskać godność, marzenia oraz nadzieję na lepsze jutro. KRS, który należy skopiować lub wpisać to: 0000050905

Jak i komu przekazać 1,5% podatku?

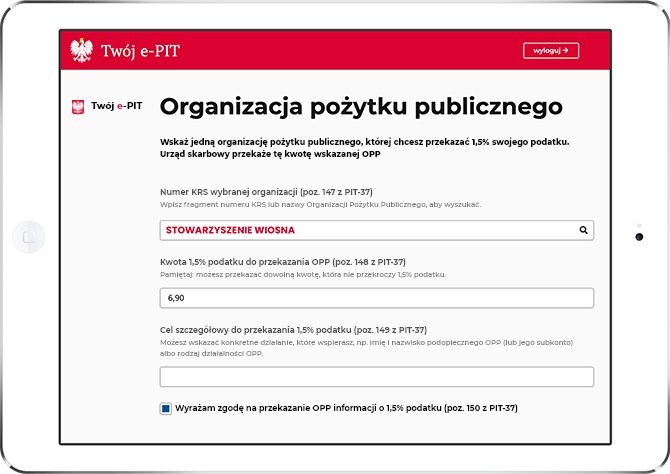

Przekazanie 1,5% w usłudze Twój e-PIT

1,5% podatku w przypadku emeryta lub rencistyCzym jest Twój e-PIT, jak z niego korzystać i co oferuje?

Usługa Twój e-PIT dostępna jest na podatki.gov.pl. W każdym sezonie rozliczeń znajdziemy na niej automatycznie przygotowane przez urząd rozliczenia PIT. Należy je sprawdzić i zaakceptować lub odrzucić. Można je też zmodyfikować. Wszystko po to, żeby być pewnym, że mamy uwzględnione wszystkie możliwe ulgi i odliczenia.

Warto przy tym pamiętać o przekazywaniu 1,5% podatku. W automatycznie przygotowanej deklaracji znajdziemy domyślnie wpisaną organizację, której w poprzednich latach podarowaliśmy 1,5%. Można ją zmienić i przekazać 1,5% na Stowarzyszenie WIOSNA – organizatora Szlachetnej Paczki.

Rozliczenie przez Twój e-PITPrzekazuję 1,5%

na Szlachetną Paczkę

KRS 0000 050905

Kopiuj KRSlub na liście OPP wyszukaj

Stowarzyszenie Wiosna

Rozliczenie PIT zrealizujesz w PITax.pl

we współpracy z IWOP w ramach projektu PITax.pl dla OPP.

Aby przekazać 1,5% podatku na formularzu PIT-28, PIT-36, PIT-36L, PIT-37, PIT-38 lub PIT-39 w polu „Numer KRS” prosimy wskazać numer KRS organizacji pożytku publicznego (OPP) oraz kwotę 1,5% obliczonego podatku.

wzór: