Ulga podatkowa na dziecko – na jakich zasadach jest przyznawana?

Spis treści

- Kto może otrzymać ulgę podatkową na dzieci?

- Wysokość ulgi prorodzinnej

- Jak skorzystać z ulgi na dzieci

- Pobierz formularz PIT 36 i PIT 37

- Jaka jest wysokość ulgi prorodzinnej na dzieci?

- Jakie dokumenty potrzebne są do otrzymania ulgi na dziecko?

- Ulga na dziecko w usłudze Twój e-PIT

- 800+ a rozliczenie PIT. Czy świadczenie należy rozliczać w zeznaniu podatkowym?

- Karta dużej rodziny a rozliczenie PIT

Jeżeli posiadasz dzieci, wypełnienie Twojego rocznego zeznania podatkowego i uwzględnienie w nim ulgi na dzieci przyniesie Ci wymierne korzyści finansowe. Ulga podatkowa na dzieci – zwana również prorodzinną – to jedna z najpopularniejszych ulg, dzięki której do Twojego domowego budżetu może wrócić sporo pieniędzy. Dowiedz się więcej, jak z niej skorzystać!

Kto może otrzymać ulgę podatkową na dzieci?

Ulgę podatkową na dziecko możesz otrzymać, jeżeli sprawujesz władzę rodzicielską, jesteś opiekunem prawnym lub rodzicem zastępczym dziecka (lub dzieci):

- małoletniego, który nie ukończył 18 lat,

- do 25 roku życia, które nadal się uczy,

- niepełnosprawnego otrzymującego zasiłek pielęgnacyjny lub rentę socjalną – bez względu na wiek.

Dotyczy to faktycznie sprawowanej/wykonywanej władzy rodzicielskiej (samo posiadanie władzy rodzicielskiej czy sporadyczne kontakty z dzieckiem nie są wystarczające).

Ulga przysługuje zarówno rodzicom biologicznym, jak i opiekunom prawnym oraz rodzicom zastępczym

Jednocześnie w przypadku dzieci pełnoletnich, ważne jest kryterium dochodowe dziecka. Oznacza to, że suma jego rocznego dochodu podlegającego opodatkowaniu (z wyjątkiem renty rodzinnej) i przychodów w ramach ulgi dla młodych nie może przekroczyć kwoty 21 371,52 zł.

Z ulgi nie można natomiast skorzystać, jeżeli:

- prowadzisz działalność gospodarczą i rozliczasz się podatkiem liniowym (PIT-36L),

- prowadzisz działalność gospodarczą i rozliczasz się na zasadach ryczałtu od przychodów ewidencjonowanych (PIT-28) – przy czym ulga należy Ci się, jeżeli osiągasz przychody opodatkowane ryczałtem z najmu prywatnego (do rozliczenia których służy ten sam PIT),

- nie rozliczysz także ulgi na jedno dziecko, jeżeli Twoje dochody przekraczają limity (przy kolejnych dzieciach dochód rodziców nie jest już brany pod uwagę):

- 120 tys. zł rocznie – łącznie w przypadku małżeństw lub dla samotnie wychowujących dziecko,

- 60 tys. zł rocznie – dla rodzica niepozostającego w związku małżeńskim z drugim z rodziców.

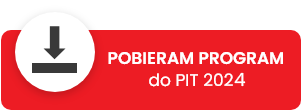

Wysokość ulgi prorodzinnej

- 92,67 zł miesięcznie (1 112,04 zł rocznie) na pierwsze i drugie dziecko,

- 166,67 zł miesięcznie (2 000,04 zł rocznie) na trzecie dziecko,

- 225,00 zł miesięcznie (2 700,00 zł rocznie) na czwarte i każde kolejne dziecko.

Jak skorzystać z ulgi na dzieci

Aby skorzystać z ulgi, należy wypełnić odpowiednie zeznanie podatkowe (PIT-36 lub PIT-37) oraz dołączyć załącznik PIT/O, w którym podaje się liczbę dzieci oraz ich numery PESEL. W przypadku braku numeru PESEL, należy wpisać imię, nazwisko oraz datę urodzenia dziecka.

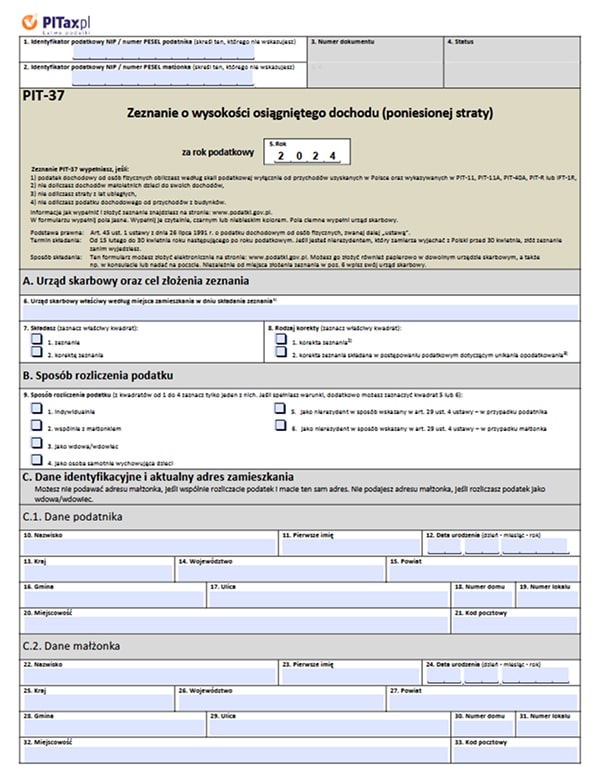

Pobierz formularz PIT 36 i PIT 37

Pobierz formularz PIT 36:

Formularz PIT 36 pdf

Pobierz formularz PIT 37:

Formularz PIT 37 pdf

Wybierz najwygodniejszą formę rozliczenia

Jaka jest wysokość ulgi prorodzinnej na dzieci?

Ulga podatkowa na dzieci (prorodzinna) rozliczana jest w systemie miesięcznym. Przysługuje za każdy miesiąc roku, w którym spełnione zostały warunki do jej otrzymania. Oznacza to, że jeżeli Twoje dziecko urodziło się np. 30 września, możesz odliczyć ulgę za 4 miesiące (od września do grudnia). Jeżeli natomiast studiujące dziecko skończyło 25 lat w marcu, odliczenie przysługuje Ci jedynie za 3 miesiące tego roku (od stycznia do marca).

Ulga na dzieci jest jedna, ale rodzice mogą podzielić się nią między sobą, jeżeli nie rozliczają się wspólnie. Przeczytaj także o możliwości wspólnego rozliczenia z małżonkiem >

Przy czwórce i większej ilości dzieci, rodzice mogą skorzystać ze zwolnienia z podatku dochodowego do 85 528 zł rocznie. Mogą z tego zwolnienia skorzystać za cały rok, nawet jeśli dziecko urodziło się w trakcie roku. Każdy z opiekunów/rodziców może skorzystać z ulgi niezależnie, co daje parze łącznie 2 x 85 528 zł kwoty zwolnionej z podatku oraz przysługujące wszystkim dodatkowe 30 000 zł kwoty zwolnionej z podatku.

W przypadku posiadania większej liczby dzieci, kwota odliczenia może przekroczyć wysokość należnego podatku. W takich przypadkach możesz wnioskować do urzędu skarbowego o zwrot niewykorzystanej kwoty ulgi na dziecko, o ile płacisz (lub Twój pracodawca płaci) składki ZUS i/lub składki zdrowotne. Kwota zwrotu nie może bowiem przekraczać sumy odprowadzonych w ciągu roku składek.

Skomplikowane? Nie przejmuj się – rozlicz PIT z programem PITax.pl, który obliczy wszystko za Ciebie >

Wybierz najwygodniejszą formę rozliczenia

Jakie dokumenty potrzebne są do otrzymania ulgi na dziecko?

Aby otrzymać ulgę na dzieci, do zeznania rocznego należy dodać załącznik w postaci PIT/O, gdzie podasz liczbę dzieci oraz ich numery PESEL. Jeżeli dzieci nie posiadają numeru PESEL, potrzebne będą ich imiona, nazwiska i daty urodzenia.

Może zdarzyć się sytuacja, w której organy podatkowe będą chciały zweryfikować Twoje prawa do otrzymania ulgi. Urząd skarbowy ma np. prawo zweryfikować, czy faktycznie sprawujesz opiekę rodzicielską. Nie ma się jednak czego obawiać. Jest to standardowa procedura, która nie zawsze ma miejsce. W razie czego, przygotuj po prostu zestaw dokumentów, które potwierdzą Twoje prawa. Mogą to być:

- odpis aktu urodzenia dziecka,

- zaświadczenie o uczęszczaniu pełnoletniego dziecka do szkoły lub na studia,

- zaświadczenie sądu rodzinnego o ustaleniu opiekuna prawnego dziecka,

- odpis orzeczenia sądu o ustaleniu rodziny zastępczej lub umowy zawartej między rodziną zastępczą a starostą.

Ulga na dziecko w usłudze Twój e-PIT

W 2024 roku w celu rozliczenia PITa, podatnik może skorzystać z usługi Twój e-PIT. Znajdzie tam automatycznie przygotowane przez administrację skarbową swoje rozliczenie PIT.

Teoretycznie system powinien również automatycznie uwzględnić dane naszych dzieci z ostatniego rozliczenia, dzieci urodzonych w ostatnim roku czy dzieci pełnoletnich, które studiują. Wszystko po to, abyś mógł skorzystać z ulgi na dziecko. Zdecydowanie warto jednak sprawdzić poprawność jej rozliczenia. Zdarzają się również sytuacje, kiedy informacje trzeba uzupełnić samodzielnie.

Sprawdź Twój PIT w programie PITax.pl i zadbaj o poprawność rozliczenia ulgi na dzieci >

800+ a rozliczenie PIT. Czy świadczenie należy rozliczać w zeznaniu podatkowym?

Wszystkie przyznawane przez państwo świadczenia rodzinne są zwolnione z podatku. Jeżeli zatem otrzymujesz 800+, nie musisz uwzględniać go w swoim rocznym rozliczeniu i możesz skorzystać z ulgi podatkowej na dzieci.

Karta dużej rodziny a rozliczenie PIT

Karta Dużej Rodziny przysługuje rodzinom z przynajmniej trójką dzieci, niezależnie od uzyskiwanych dochodów. Posiadacze Karty Dużej Rodziny mogą także korzystać z ulg w zakresie rozliczeń podatkowych. Co więcej – dla takich osób termin zwrotu podatku jest skrócony do 30 dni od dnia złożenia deklaracji! Złożenie deklaracji elektronicznie pomoże jeszcze przyspieszyć ten proces.

Rozliczając PIT pamiętaj o przekazaniu 1,5% podatku wybranej OPP. Wspomóż Szlachetną Paczkę i pomóż docierać do najbardziej potrzebujących.

Skorzystaj z bezpłatnego programu do rozliczeń PIT, PITax. Rozlicz wszystkie przysługujące Ci ulgi:

Wybierz najwygodniejszą formę rozliczenia

To również Cię zainteresuje: