Ulga na internet – na czym polega ulga internetowa?

Spis treści

Jesteś podatnikiem i odprowadzasz podatek dochodowy od osób fizycznych? Korzystasz z internetu i płacisz za tę usługę? Zobacz, czy przysługuje Ci tzw. ulga na internet.

Kto i co może odliczyć?

Osoby, które płaciły za usługi internetowe w danym roku podatkowym, mogą odliczyć te koszty w rozliczeniu rocznym. Odliczyć można abonament i mogą to zrobić podatnicy rozliczający się na formularzach: PIT-28, PIT-36, PIT-37.

Aby ułatwić sobie rozliczenie ulgi internetowej możesz skorzystać z wersji online bądź pobrać bezpłatny program PITax.pl.

Wybierz najwygodniejszą formę rozliczenia

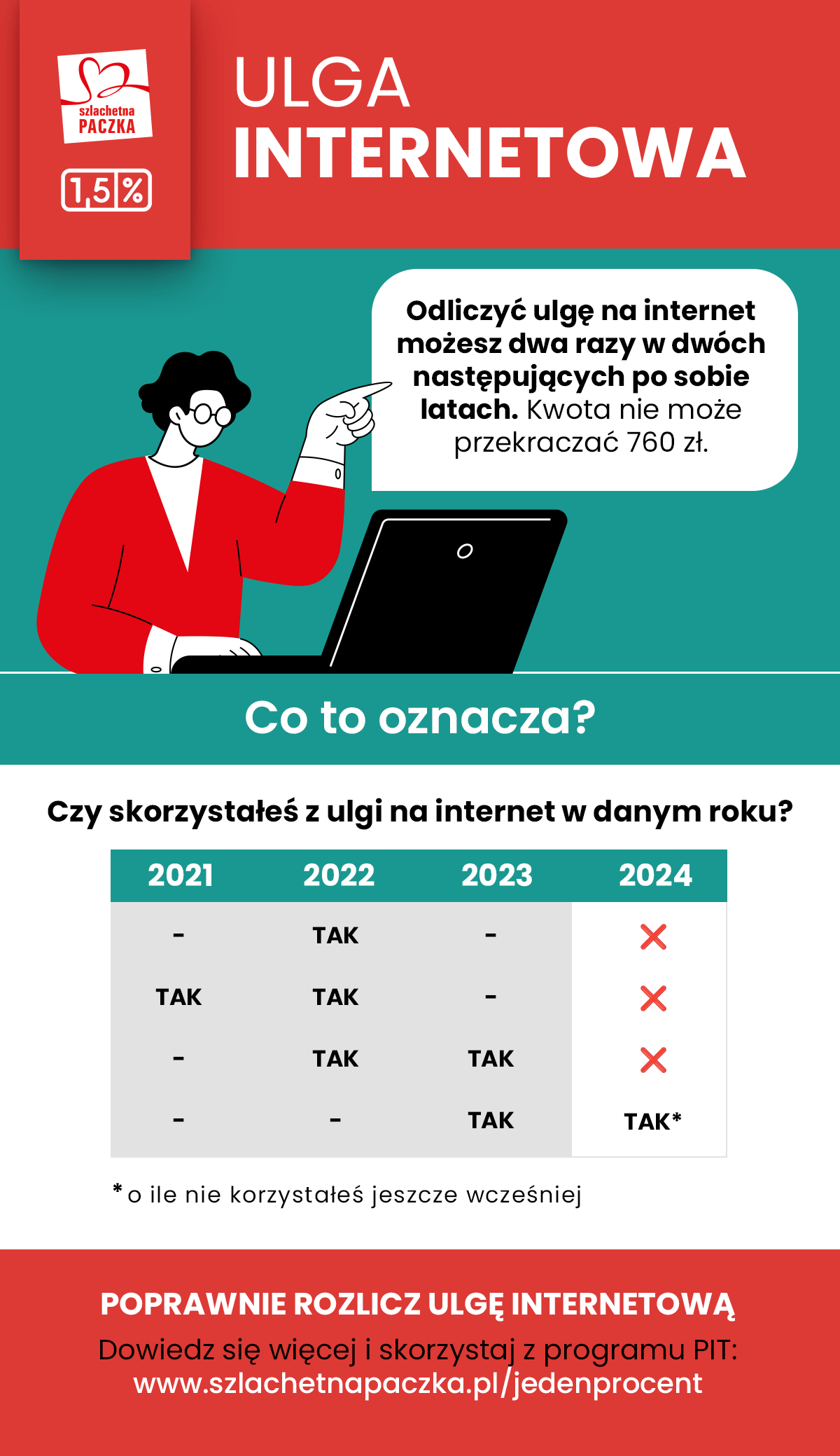

Kwota odliczenia za użytkowanie sieci internetowej nie może przekraczać 760 zł rocznie. Oznacza to, że nawet jeśli opłaty za internet są wyższe i wynoszą np. 840 zł rocznie, to odliczymy je tylko do kwoty 760 zł. Nie jest to jednak kwota ryczałtowa, ale górna granica, do której podatnik mógł ponieść wydatki na dostęp do sieci w roku podatkowym. Jeżeli poniósł wyższe wydatki – deklaruje wartość 760 zł.

Aby dokonać takiego odliczenia, konieczne jest posiadanie faktur lub rachunków za usługę dostępu do sieci. Faktury mogą dotyczyć też innych usług, jak np. abonament za telefon lub telewizję, ale można odliczyć tylko kwoty z pozycji na fakturze dotyczących usługi za internet. Ponadto muszą to być faktury opłacone w tym roku, za który się rozliczamy. Opłaty za dołączenie do sieci, potrzebne urządzenia, takie jak modem czy router, nie wpłyną na wartość odliczenia. Ulga dotyczy zarówno internetu stacjonarnego, jak i przenośnego. Faktury nie są jedynym dokumentem, dzięki któremu możliwe jest skorzystanie z ulgi internetowej. Konieczne jest przedstawienie dowodu faktycznej zapłaty, czyli dokumentu, na którym wystawca zawrze dopisek ‘opłacone’ lub np. potwierdzenie przelewu bankowego przez podatnika.

Ulga na internet nie przysługuje z tytułu wydatków poniesionych na instalację, rozbudowę, modernizację oraz wszelkie naprawy sieci. Jeżeli dostęp do internetu jest jedną z usług kupowanych u danego dostawcy, np. obok telewizji kablowej czy telefonu stacjonarnego, z dokumentu wystawionego przez dostawcę musi wynikać kwota wydatków za użytkowanie internetu.

Ulga internetowa 2024/2025 – jak odliczyć?

Jeżeli jesteś podatnikiem podatku dochodowego obliczanego na ogólnych zasadach, tzn. np. uzyskujesz dochody z pracy, odliczeń dokonujesz od dochodu. Jeśli zaś jesteś podatnikiem podatku dochodowego obliczanego w formie ryczałtu od przychodów ewidencjonowanych, odliczeń dokonujesz od przychodu.

Aby dokonać odliczenie ulgi za internet należy w załączniku PIT/O, w części B – „Odliczenia od dochodu”, w polu nr 27 lub 28, (w zależności, czy ulga rozliczana jest przez podatnika, czy też przez jego małżonka) wpisać kwotę możliwą do odliczenia. Bardzo ważne jest, aby faktury za internet były wystawione na osobę, która dokonuje takiego odliczenia.

Jeżeli między małżonkami istnieje wspólnota majątkowa, a do tej pory ulgę za internet rozliczał jeden z nich, drugi ma wówczas prawo do “własnego odliczenia ulgi”. W tej sytuacji należy również pamiętać, że na fakturze muszą widnieć dane tego małżonka, który chce odliczyć ulgę na internet.

Odliczenia ulgi a pakiety usług z internetem

Wiele osób, które opłacają pakiet usług, zastanawia się jak udokumentować koszty pakietu by przysługiwała ulga na internet, jak obliczyć koszt samego internetu? Takie pakiety to np. internet z telefonem czy internet z telewizją. By udokumentować koszt internetu poprawnie, umowa z dostawcą powinna dokładnie opisywać jaka część opłaty stanowi opłatę za internet, a jaka dotyczy innej usługi.

Jeśli umowa nie posiada dokładnej kwoty, jaka stanowi opłatę za internet, nie można tej kwoty oszacować samemu, np. dzieląc koszt pakietu na pół. Nie można w takiej sytuacji skorzystać z ulgi na internet, ponieważ nie przysługuje ona w takim przypadku.

Jak udokumentować prawo do ulgi internetowej?

Aby skorzystać z ulgi na internet, nie ma obowiązku załączania do rozliczenia podatku faktur za użytkowanie internetu. Warto jednak je przechowywać na wypadek kontroli. Faktury są bowiem tylko jednym z dowodów na poniesione przez nas wydatki na internet. Ważnym jest, by być w stanie wydatki te udowodnić za pomocą dokumentu przedstawiającego poniesiony koszt, np. za pomocą potwierdzenia wykonania przelewu bankowego lub bankowego potwierdzenia zapłaty. Jako tytuł takiej zapłaty wskazana musi być płatność za dostęp do Internetu.

Ulga na internet przysługuje nam wyłącznie, jeśli dokument zawiera: potwierdzenie zapłaty i jej wysokość, dane kupującego zgadzające się z danymi osoby, która ma zamiar dokonać odliczenia, dane sprzedającego, rodzaj zakupionej usługi (Internet) oraz datę dokonania płatności. Płatność musi nastąpić w tym samym roku za który jest rozliczana. Przykładowo, jeśli płatność za styczniowy Internet została uregulowana jeszcze w grudniu roku poprzedzającego rok który rozliczamy, nie można jej odliczyć.

Odliczeniu podlega kwota do zapłaty, czyli kwota brutto (wraz z podatkiem VAT).

Ulga na internet, a działalność gospodarcza.

W przypadku prowadzenia działalności gospodarczej, istnieją dwie opcje korzystania z ulgi. Pierwsza z nich to ta, kiedy podatnik korzysta z internetu w ramach działalności gospodarczej i zalicza je do kosztów tej działalności. Drugą z nich jest sytuacja, w której podatnik prowadzi działalność gospodarczą, ale z internetu korzysta prywatnie, dla celów własnych, bądź też korzysta z internetu w celach firmowych, ale kosztów nie uwzględnia on w rozliczeniu kosztów firmy.

Tylko w drugim przypadku można dokonać odliczenia ulgi internetowej, jednak wydatki muszą być ponoszone prywatnie. W przypadku, gdy działalność rozliczana jest na zasadach podatku liniowego lub poprzez kartę podatkową, to ulgi od tych dochodów nie można odliczyć.

Zdarza się jednak, że podatnik oprócz działalności jest w stanie wykazać również inne dochody, które są opodatkowane według skali. Dochód z nich może być wówczas obniżony o wartość ulgi internetowej.

Rozliczając PIT, pamiętaj o 1,5%

Przy okazji rozliczenia swojego podatku pamiętaj, że masz możliwość przekazać 1,5% jego wysokości na wybraną organizację pożytku publicznego. To bardzo ważne – Ciebie to nic nie kosztuje, a Szlachetnej Paczce pozwala dalej działać i pomagać potrzebującym. Wypełnij PIT za pomocą profesjonalnego programu PITax.pl, który udostępniamy lub wpisz po prostu nasz nr KRS – 0000050905 – Stowarzyszenie WIOSNA w deklaracji wypełnianej innym sposobem.

Skorzystaj z bezpłatnego programu do rozliczeń PIT PITax.pl:

Wybierz najwygodniejszą formę rozliczenia

To również Cię zainteresuje: