Jak wypełnić PIT-28 online? Rozliczenie przez internet i tradycyjnie

Spis treści

- PIT-28 ryczałt ewidencjonowany

- Deklaracja PIT-28 – dla kogo?

- Formy przychodów a ryczałt

- PIT-28 a łączone opodatkowanie z małżonkiem

- Załączniki PIT-28/A i PIT-28/B

- PIT-28 – jak wypełnić formularz? Wzór deklaracji

- Jak należy go wypełnić? PIT-28 instrukcja:

- PIT-28 przez internet

- PIT-28 – do kiedy należy złożyć zeznanie podatkowe?

Jak wypełnić PIT-28 online? Rozliczenie przez internet lub tradycyjne. Sprawdź wzór formularza i przeczytaj nasz przewodnik podatkowy.

Deklarację PIT-28 można rozliczyć zarówno przez internet, jak i w sposób tradycyjny.

Nie jesteś pewien, jak wypełnić taką deklarację? Zapraszamy do naszego poradnika.

Możesz również skorzystać z prostego kreatora w programie PITax.pl jeśli będziesz mieć wątpliwości czy dobrze wybierasz odpowiedni formularz:

Wybierz najwygodniejszą formę rozliczenia

PIT-28 ryczałt ewidencjonowany

Deklaracja PIT-28 przeznaczona jest dla podatników, którzy rozliczają się z przychodów opodatkowanych w formie zryczałtowanego podatku od przychodów ewidencjonowanych. Mogą pochodzić one z:

- pozarolniczej działalności gospodarczej,

- dzierżawy,

- poddzierżawy,

- umowy najmu (od 2023 najem prywatny poza działalnością gospodarczą obowiązkowo podlega pod zryczałtowany podatek dochodowy),

- podnajmu,

- innej umowy rozliczanej poza działalnością gospodarczą,

- sprzedaży przetworzonych produktów rolnych pochodzących z własnych upraw, hodowli lub chowu w ramach rolniczego handlu detalicznego.

Deklaracja PIT-28 – dla kogo?

Z deklaracji PIT-28 mogą skorzystać osoby prowadzące:

- najem prywatny,

- osoby prowadzące działalność gospodarczą,

- wspólnicy spółek (cywilnych lub jawnych),

którzy uzyskują przychody w wyżej wymienionych źródeł.

Należy jednak pamiętać, że przedsiębiorcy z opodatkowania zryczałtowanym podatkiem dochodowym mogą korzystać jedynie wówczas, gdy ich przychody nie są wyższe niż równowartość w walucie polskiej kwoty 2 mln euro.

Wybierz najwygodniejszą formę rozliczenia

Pobierz PIT-28

Pobierz formularz PIT 28:

Formy przychodów a ryczałt

Ryczałt ewidencjonowany jest uproszczoną formą opodatkowania działalności gospodarczej. Korzystać mogą z niego zarówno podatnicy, którzy prowadzą działalność indywidualnie, jak i spółki osobowe.

Istnieją jednak podmioty, w przypadku których rozliczanie się ryczałtem ewidencjonowanym nie jest dozwolone. Należą do nich:

- podmioty opłacające podatek w formie karty podatkowej

- podmioty korzystające z okresowego zwolnienia od podatku dochodowego;

- podmioty osiągające w całości lub w części przychody z tytułu prowadzenia aptek, działalności w zakresie kupna i sprzedaży wartości dewizowych lub działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych;

- podmioty wytwarzające wyroby opodatkowane podatkiem akcyzowym, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii;

- podmioty podejmujące wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej:

- samodzielnie na działalność prowadzoną w formie spółki z małżonkiem,

- w formie spółki z małżonkiem na działalność prowadzoną samodzielnie przez jednego lub każdego z małżonków,

- samodzielnie przez małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka.

- jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej działalności podatek dochodowy na ogólnych zasadach.

- podmioty rozpoczynające prowadzenie działalności samodzielnie lub w formie spółki i świadczące usługi na rzecz obecnego lub byłego pracodawcy.

PIT-28 a łączone opodatkowanie z małżonkiem

W przypadku deklaracji PIT-28 niemożliwe jest wspólne rozliczenie małżonków. Osoby rozliczające przychody ze wspólnej własności, posiadania bądź użytkowania rzeczy muszą złożyć dwa odrębne druki PIT-28. Wspólne rozliczenie małżonków możliwe jest jedynie w przypadku, gdy składany jest zerowy PIT-28. Ma to miejsce, jeśli przez cały rok podatkowy 2025 przede wszystkim nie osiągnięto przychodów i nie poniesiono kosztów z działalności oraz zostaną spełnione pozostałe warunki, aby rozliczenie z małżonkiem było możliwe np. brak rozdzielności majątkowej.

Opodatkowanie PIT-28 uniemożliwia rozliczanie się z małżonkiem i dzieckiem. Wyjątkowym przypadkiem jest jednak rozliczanie przychodu z najmu, podnajmu, dzierżawy i poddzierżawy.

Załączniki PIT-28/A i PIT-28/B

PIT-28A

W 2026 roku nie ma obowiązku dołączania załącznika PIT-28A. Wszystkie potrzebne informacje zawarte w PIT-28A są pobierane z rejestru CEiDG i zawarte w deklaracji PIT-28.

W przeszłości załącznik PIT-28A podatnik wypełniał w wypadku prowadzenia samodzielnej działalności gospodarczej oraz najmu rozliczanego ryczałtowo.

Służył on do wyszczególnienia kwot według odpowiednich stawek ryczałtu. Do wypełnienia go podatnik potrzebował danych z prowadzonych ewidencji oraz ich podsumowań.

Druk był wówczas nieodłączną częścią deklaracji PIT-28. Podatnik musiał złożyć go, jeśli prowadził działalność gospodarczą, najem bądź dzierżawę.

PIT-28B

PIT-28B dotyczy natomiast podatników stosujących zryczałtowany podatek dochodowy od przychodów ewidencjonowanych, z działalności prowadzonych w formie spółek osób fizycznych, cywilnych lub jawnych.

Druku nie wypełniają osoby, które ryczałt od przychodów ewidencjonowanych opłacają, nie będąc wspólnikami powyższych spółek osób fizycznych.

Formularz PIT-28B może być składany jedynie jako załącznik do zeznania PIT-28.

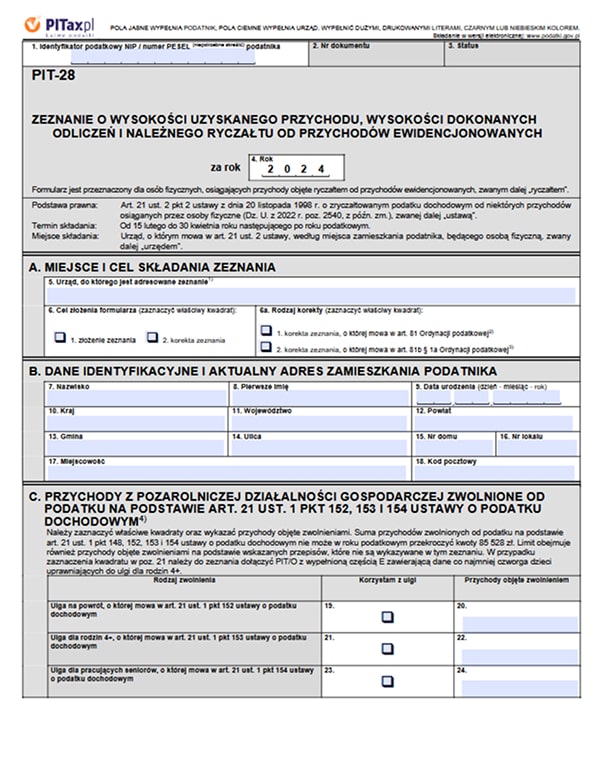

PIT-28 – jak wypełnić formularz? Wzór deklaracji

Formularz PIT-28 przeznaczony jest przede wszystkim dla podatników rozliczających przychody działalności gospodarczej, wspólników spółek cywilnych i jawnych oraz osób rozliczających najem, podnajem, dzierżawę i poddzierżawę.

Wybierz najwygodniejszą formę rozliczenia

Jak należy go wypełnić? PIT-28 instrukcja:

- W polu numer 1 należy wpisać identyfikator podatkowy. Podatnik, który nie prowadzi działalności gospodarczej posłuży się tu numerem PESEL. Natomiast osoba spełniająca pozostałe warunki rozliczenia na formularzu PIT-28 wpisuje swój numer NIP.

- Pole numer 4 to miejsce na wpisanie roku, za który deklaracja jest składana. Wypełniający formularz PIT-28 powinni złożyć go najpóźniej do 30 kwietnia 2026 roku.

- Pole numer 5 przeznaczone jest do wpisania danych urzędu skarbowego, w którym składa się deklarację. Należy wpisać jego adres oraz nazwę miejscowości.

- W polu 6 podatnik wpisuje cel składania deklaracji. Formularz składany pierwszy raz zawsze będzie deklaracją rozliczeniową. W przypadku błędnego wypełnienia formularza — w momencie składania ponownej deklaracji — w miejscu „cel” należy zaznaczyć „korekta”. Do korekty deklaracji dołączyć należy druk ORD-ZU z wyjaśnieniem przyczyn korekty.

- Pole numer 7 wypełnia się tylko, gdy składa się korektę zeznania podatkowego. Jeśli podatnik sam poprawia swoje zeznanie, zaznacza pole 1. Jeżeli natomiast korekta wynika z tego, że urząd skarbowy umożliwił podatnikowi poprawienie deklaracji przed wydaniem decyzji w toku postępowania podatkowego, należy zaznaczyć pole 2.

- Pole numer 8 to miejsce na wpisanie nazwiska podatnika, pole numer 9 — na jego imię.

- W polu 10 osoba rozliczająca się wpisuje swoją datę urodzenia.

- Pole 11 to miejsce na wpisanie swojego kraju zamieszkania podatnika. W tym przypadku trzeba jednak odróżnić miejsce zamieszkania od miejsca zameldowania. Pierwsze wynika z pobytu podatnika w danym miejscu i może różnić się od miejsca stałego meldunku.

- Pole 12 to miejsce na wpisanie zamieszkiwanego województwa. Tu sytuacja wygląda podobnie jak w punkcie 11.

- W polu 13 należy wpisać powiat, w 14 — gminę.

- W polu 15 ulicę, na której mieszka podatnik. W 16 numer domu, w 17 numer lokalu.

- W polu 18 podatnik wpisuje miejscowość zamieszkania, natomiast pole 19 przeznaczone jest na adres pocztowy osoby rozliczającej się.

- Pozycje 20 i 21 służą do wskazania ulgi na powrót, są to przychody podatnika, który przeniósł miejsce zamieszkania na terytorium Rzeczpospolitej Polskiej, do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528zł – w czterech latach podatkowych kolejno po sobie występujących. Limit ten dotyczy każdego roku osobno, jednak jest on łączny dla wszystkich przychodów zwolnionych w danym roku podatkowym, nadwyżkę ponad wartość 85 528zł wprowadzamy w kolejnych polach deklaracji. W polu 20 podajemy przychody objęte zwolnieniem w ramach PIT-28, natomiast w przypadku, gdy podatnik uzyskuje przychody z innych źródeł, wtedy wypełnia odpowiedni rodzaj deklaracji i tam wykazuje pozostałe kwoty przychodów zwolnionych. Pole 20 i 21 należy zaznaczyć łącznie, chyba że podatnik korzysta z ulgi w innej deklaracji i skorzysta w niej w pełnym limicie – w takim wypadku nie zaznacza pola 20.

- W polach 22 i 23 wykazujemy ulgę 4+, dotyczy podatnika, który w roku podatkowym wykonywał władzę rodzicielską, pełnił funkcję opiekuna prawnego lub sprawował funkcję rodziny zastępczej dla co najmniej czworga dzieci. Limit to 85 528 zł rocznie. Pole 22 i 23 należy zaznaczyć łącznie, chyba że podatnik korzysta z ulgi w innej deklaracji i skorzysta w tam z niej w pełnym limicie – w takim wypadku nie zaznacza pola 22.

- Pola 24 i 25 wykazuje się ulgę dla osób w wieku emerytalnym, które nie pobierają świadczenia emerytalnego. Dotyczy kobiet po ukończeniu 60 roku życia oraz mężczyzn po ukończeniu 65 roku życia, z przychodami do kwoty 85 528 zł, pod warunkiem, że podatnik podlega ubezpieczeniom społecznym z tytułu uzyskania tych przychodów oraz mimo nabycia uprawnienia, nie otrzymuje świadczeń emerytalnych.

- Pola 26 i 36 należy wprowadzić łączną wartość przychodów opodatkowanych według stawki 3%. W pole 26 podatnik wprowadza przychody wynikające z ewidencji przychodów prowadzonej przez podatnika działalności gospodarczej. Kiedy podatnik jest wspólnikiem spółki cywilnej lub jawnej pomija to pole i wykazuje przychody przypadające na wspólnika z zysku zgodnie z podziałem wynikającym z umowy spółki opodatkowane stawką 3% w pozycji 36. W przypadku udziałów w większej liczbie spółek pole 36 stanowi sumę wszystkich przychodów z tych spółek opodatkowanych stawką 3%.

- Pola 27 i 37 służą do wykazania łącznej wartości przychodów opodatkowanych stawką 5,5%. W pole 27 podatnik wprowadza przychody wynikające z ewidencji przychodów prowadzonej przez podatnika działalności gospodarczej. W sytuacji, gdy podatnik jest wspólnikiem spółki cywilnej lub jawnej pomija to pole i wykazuje należne przychody opodatkowane stawką 5,5% w polu 37. Pole 37 stanowi sumę wszystkich przychodów z udziałów w wielu spółkach opodatkowanych według stawki 5,5%.

- W polach 28 i 38 podatnik wykazuje wartość przychodów opodatkowanych według stawki 8,5%. W polu 28 podatnik wpisuje przychody wynikające z ewidencji przychodów prowadzonej przez podatnika działalności gospodarczej. Wspólnik spółki cywilnej i jawnej pomija to pole i należne przychody z tego tytułu opodatkowane według stawki 8,5% wykazuje w polu 38. W przypadku większej ilości udziałów w spółkach pole 38 stanowi sumę wszystkich przychodów z tych spółek opodatkowanych według stawki 8,5%.

- Pola 29 i 39 służą do wykazania przychodów opodatkowanych według stawki 10%. W pole 29 podatnik wpisuje przychody wynikające z ewidencji przychodów prowadzonej działalności. W sytuacji, gdy podatnik jest wspólnikiem spółki cywilnej i jawnej pomija to pole i wykazuje należne przychody z tego tytułu opodatkowane według stawki 10% w pozycji 39. W przypadku wielu udziałów pole 38 stanowi sumę przychodów opodatkowanych według stawki 10%.

- W polach 31 i 41 wykazuje się wartość przychodów opodatkowanych według stawki 12,5%. Pole dotyczy grupy przychodów, które przekroczyły 100 000zł i ta nadwyżka podlega już opodatkowaniu stawką 12,5%. nie podlega już stawce 8,5%. Podatnik nie wykazuje tu całości przychodów, tylko nadwyżkę ponad 100 000zł. W przypadku gdy prowadzi różne rodzaje działalności, deklaracji podlega suma przychodów powyżej 100 000zł.

- Pole 32 i 42 wprowadza się wartość przychodów opodatkowanych według stawki 14%. W polu 32 z tytułu prowadzenia działalności gospodarczej, natomiast w polu 42 wynikające z udziału w spółce cywilnej lub jawnej, według stawki 14%.

- W polach 33 i 43 wykazujemy przychody podatkowane według stawki 15%. W polu 33 przychody z indywidualnej działalności, w polu 43 z tytułu udziałów w spółce cywilnej lub jawnej według stawki 15%.

- Pola 34 i 44 służą do wykazania przychodów opodatkowanych według stawki 17%. W polu 34 wykazywane są przychody z działalności gospodarczej, natomiast w polu 44 wprowadzane są przychody przez wspólników spółek cywilnych lub jawnych opodatkowanych według stawki 17%.

- Pola 35 i 45 służą do wykazania łącznej wartości przychodów u podatników rozliczanych według różnych stawek. W polu 35 sumuje się wiersz nr 1 części D, pole 45 sumowaniu wiersza nr 2 części D. Jeżeli podatnik uzyskał w danym roku wyłącznie kwoty opodatkowane według jednej stawki, przepisuje wartość wskazaną wcześniej w polach 26-34 – w przypadku samodzielnej działalności gospodarczej, natomiast w przypadku wspólnika w polach 36-44.

- Pole 46 podatnik wprowadza przychody uzyskiwane prywatnie z umów najmu, dzierżawy, podnajmu lub poddzierżawy. W przypadku wielu umów najmu, podatnik sumuje przychody i podaje łączną wartość.

- Pole 47 wykazuję się również przychody z najmu, dzierżawy, podnajmu, poddzierżawy. Wpisywana jest tu kwota, która stanowi nadwyżkę ponad 100 000zł. Pole to będzie wypełniane łącznie z polem 46, z tym że w polu 46 będzie kwota 100 000zł, a w polu 47 nadwyżka ponad tę kwotę.

- Pole 48 sumuje pola 46 i 47. W pola 46, 47 jak i 48 należy wpisać całość przychodów z najmu prywatnego, natomiast w przypadku najmu prowadzonego w ramach działalności gospodarczej, podatnik wypełnia pola 28 i 38 oraz 31 i 41 dla nadwyżki ponad 100 000 zł.

- Pole 49 służy wykazaniu przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli, chowu, z wyjątkiem przetworzenia w ramach działów specjalnych produkcji rolnej oraz produktów opodatkowanych podatkiem akcyzowym.

- Pola 51-62 sumują kwoty przychodów z podziałem na poszczególne stawki.

- Pole 63 to łączne podsumowanie kwoty przychodów podatnika ze wszystkich źródeł opodatkowanych ryczałtem.

- W polach 64-74 podatnik wykazuje przychody określone przez organ podatkowy.

- Pola 75-96 służą procentowemu ustaleniu udziału przychodu opodatkowanego według określonych stawek w całej wartości przychodu.

- W polu 97 podatnik wykazuje stratę w ramach tego samego źródła przychodów w czasie opodatkowania go według zasad ogólnych lub podatkiem liniowym. O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, można obniżyć dochód uzyskany z tego źródła w najbliższych pięciu występujących po sobie latach podatkowych.

- Pole 98 służy wykazaniu składek na ubezpieczenie społeczne, zapłaconych przez podatnika na własne ubezpieczenie społeczne lub osób z nim współpracujących, nie zaliczane do kosztów uzyskania przychodów oraz nie odliczonych od dochodu w jakikolwiek sposób.

- Pole 99 wypełnia się łączną wartością ulg i odliczeń wynikającą z PIT/O. Pod warunkiem jednak, że nie zostały one odliczone od dochodu na podst. ustawy z 26 lipca 1991 roku o podatku dochodowym dla osób fizycznych.

- W polu 100 podaje się różnicę między przychodami, a wartością ulg odliczanych od przychodu, składek na ubezpieczenie społeczne i strat z lat poprzednich. Kwota ta nie może być mniejsza od zera, nie należy jej również zaokrąglać do pełnych złotych.

- Pole 101 wypełniają podatnicy, którzy na zasadach praw nabytych mają możliwość odliczania od dochodu odsetek od kredytu zaciągniętego na własne cele mieszkaniowe.

- Pole 102 to różnica pól 100-101 (nie może ona być mniejsza od zera). W sytuacji, gdy podatnik nie korzysta z ulgi odsetkowej, w pole to przepisać należy kwotę z pola 100.

- Pole 103 wypełnia podatnik korzystający z ulg mieszkaniowych na prawach nabytych.

- Pole 104 suma pól 97, 98 ,99, 101, 103.

- Pole 105 służy wykazaniu odliczanych od przychodu składek na ubezpieczenie zdrowotne. Odliczeń dokonuje się wyłącznie od przychodów z pozarolniczej działalności gospodarczej. Przychody mogą być pomniejszane o maksymalnie 50% składek na ubezpieczenie zdrowotne zapłaconych w danym roku podatkowym.

- Pole 106 wykazuje się odliczania z tytułu nabycia terminala płatniczego.

- Pola 108-120 stanowią podstawę do kwotowego ustalenia podziału ulg podatkowych z podziałem na przychód, do którego stosuje się różne stawki podatku.

- Pola 121–130 służą do rozliczenia i odliczenia ulgi na zakup urządzenia geolokalizacyjnego e‑Toll oraz składek na ubezpieczenie zdrowotne.

- Pola 131-143 to ujęcie wartości przychodu z podziałem na poszczególne stawki podatku po odjęciu ulg podatkowych. Odjąć należy pola 108-120 oraz 121-130.

- Pole 144 to suma pól 131-143.

- Pole 145 stanowi sumę zwiększeń przychodów z tytułów: niezrealizowanych do dnia złożenia deklaracji PIT-28 przez dłużnika płatności wynikających z transakcji handlowych za 2025, płatności ujmowanych w załączniku PIT/WZR w polu 18 – czyli kwot, gdy dłużnik składający PIT-28 nie dokonał w 2025 r. płatności za towar lub usługę na rzecz swojego kontrahenta, będącego przedsiębiorcą, przy czym w 2025 r. minęło 90 dni od zakończenia terminu, w którym płatność ta miała zostać zrealizowana i dodatkowo do dnia złożenia zeznania PIT-28 wierzytelność ta nie została ostatecznie uregulowana lub zbyta, płatności ujmowanych w załączniku PIT/WZR w polu 42 – kwot, gdy dłużnik składający PIT-28 z tytułu sprzedaży produktów roślinnych i zwierzęcych przetworzonych w sposób inny niż przemysłowy, nie zapłacił za wierzytelność, przy czym w 2025 r. minęło 90 dni od zakończenia terminu, w którym płatność ta miała zostać zrealizowana, wykazuje się sumę długów pochodzących z działalności gospodarczej z poz. 24, które wcześniej były niezapłacone w związku z tym wierzytelność zmniejszyła przychody podatnika, a następnie została ona uregulowana przez tego dłużnika lub przez niego zbyta – wówczas poz. 145 wypełnia wierzyciel, wykazuje się sumę długów pochodzących ze sprzedaży produktów roślinnych i zwierzęcych przetworzonych w sposób inny niż przemysłowy, wykazywanych z poz. 48 PIT/WZR, które były wcześniej niezapłacone i w związku z tym wierzytelność zmniejszyła przychody podatnika, a następnie została ona uregulowana przez tego dłużnika lub przez niego zbyta – wtedy poz.145.

- Pola 146-156 to podział kwoty zwiększającej przychód według określonych stawek.

- Pole 158 to podsumowanie zmniejszeń przychodu podatnika z czterech operacji, jego wypełnienie jest dobrowolne. Pole można wypełnić jako wierzyciel lub jako dłużnik. W przypadku, gdy wartość zmniejszenia przychodów jest wyższa od tych przychodów, zmniejszenia przychodów odbywają się w kolejnych latach podatkowych.

- Pola 159-171 to podział kwot zmniejszenia w stosunku do kwot przychodów. Zmniejszenia wykazywane są proporcjonalnie do przychodu według konkretnej stawki do kwoty zmniejszenia.

- Pola 172-182 służą wykazaniu przychodów po rozliczeniu zwiększeń i zmniejszeń według poszczególnych stawek.

- Pole 183 to podsumowanie przychodów po rozliczeniu zwiększeń i zmniejszeń w danym roku podatkowym.

- Pole 184 pokazuje zmniejszenia z poprzednich lat, które powinny być ujęte w danym roku i pomniejszają przychód o ich wartość.

- Pola 185-195 dzielą nieodliczoną kwotę nieuregulowanych wierzytelności z poprzednich lat w ramach przychodów z roku obecnego. Podział dokonywany jest proporcjonalnie do przychodów wykazanych w obecnym roku podatkowym.

- Pola 196-208 pokazują podstawę obliczenia podatku według stawek. Podatnik wykazuje tutaj przychód po dokonanych zwiększeniach i zmniejszeniach w bieżącym roku podatkowym oraz odejmuje wierzytelności zmniejszające przychody, nie wykazane w poprzednich latach.

- Pole 209 wykazywane są tutaj przychody z prywatnego najmu, dzierżawy, poddzierżawy i umów uzyskiwane poza granicami Rzeczpospolitej Polskiej. Kwoty te wykazane są już wcześniej jako przychody według odpowiednich stawek.

- Pole 210 służy wykazaniu wszystkich przychodów z zagranicy przez polskiego rezydenta podatkowego. Tej kwoty również nie wykazuje się dodatkowo, przychód został pokazany we wcześniejszych polach.

- Pola 211-222 wyrażają wartość podatku do zapłaty z podziałem na określone stawki podatku. Oblicza się go mnożąc podstawy opodatkowania z pól 196-207 przez poszczególne stawki podatku.

- Pole 223 to ryczałt od przychodów określonych przez organ podatkowy na podstawie art. 17 ustawy.

- Pole 224 to suma wartości podatku. Kiedy pole 222 wynosi 0, należy wpisać tutaj sumę pól 211-222.

- Pole 225 pokazuje doliczenia, które wcześniej zostały odliczone od ryczałtu. W sytuacji, kiedy podatnik odliczył podatek należny oraz dokonał odliczeń od przychodu lub ryczałtu, a potem dostał zwrot tych kwot to w rozliczeniu składanym za rok podatkowy, w którym zwrot ten otrzymał, powinien doliczyć kwoty poprzednio odliczone.

- Pole 226 to podatek doliczony do ryczałtu ze względu na stosowanie w stosunku do działalności podatnika za granicą zasady zwolnienia z progresją.

- Pole 227 umożliwia odliczenie od wartości ryczałtu kwoty podatku naliczonej za granicą. która zgodnie z zasadami unikania podwójnego opodatkowania podlega odliczeniu w Rzeczypospolitej. Prawo to jest stosowane do krajów, z którymi stosowana jest zasada proporcjonalnego odliczenia. W takim przypadku od podatku obliczonego od łącznej sumy dochodów odlicza się kwotę równą podatkowi zapłaconemu w innym kraju.

- Pole 228 ukazuje łączną wartość ryczałtu po odliczeniach wszystkich przysługujących ulg, a przed odliczeniami podatku.

- Pole 229 pokazuje odliczenia od ryczałtu. Podatnik wypełnia je zgodnie z załącznikiem PIT/O. Odliczana kwota nie może przekroczyć kwoty ryczałtu z poz. 228.

- Pole 230 podsumowuje dotychczasowe rozliczenia uwzględniając wykazane ulgi.

- Pole 231 dotyczy ulgi na prawach nabytych związanej z kredytem mieszkaniowym; mogą ją odliczać wyłącznie podatnicy, którzy wcześniej nabyli do niej prawo, a ulga ta nie ma zastosowania w nowych inwestycjach mieszkaniowych.

- Pole 232 to miejsce na ostateczną wartość ryczałtu do zapłaty. Oblicza się ją przez odjęcie od ryczałtu brutto ulg odliczanych na początku od przychodu, a potem od podatku.

- Pole 233 i 234 jest wypełniane jedynie przez podatników korzystających w ubiegłych latach z kredytu podatkowego. Po skorzystaniu z prawa do nieopłacania podatku przez rok, w którym korzystają z preferencji, mają obowiązek opłacić ten podatek w ciągu 5 kolejnych lat, w wysokości 20% rocznie kwoty wcześniej wykazanego podatku.

- W polu 235 podatnik zaznacza, czy korzystał z tzw. kredytu podatkowego.

- Pole 236 podatnik pokazuje tu łączną wartość ryczałtu zapłaconego za 12 miesięcy (zmiana od 2024), czyli od stycznia do grudnia lub w przypadku formy kwartalnej za cztery kwartały roku.

- Pole 237 i 238 wykazana jest tutaj wartość podatku do zapłaty lub nadpłata, która zostanie zwrócona podatnikowi. Podatnicy za każdy miesiąc obliczają i wpłacają ryczałt na mikrorachunek podatkowy.

- Pole 239-250 podatnik wpisuje w pola kwoty wykazane w ewidencji, należne za poszczególne okresy roku podatkowego.

- Pole 251 to miejsce na wykazanie przychodów, które uzyskane zostały w czasie zawieszenia działalności gospodarczej. Podlegają doliczeniu do reszty przychodów danego roku, a zawieszenie miało miejsce w danym roku i przychody muszą być rozliczone.

- Pola 253-256 pozwalają na przekazanie 1,5% podatku na rzecz wybranej organizacji pożytku publicznego.

- Pole 257-258 jest miejscem na informacje dodatkowe (np. telefon bądź mail podatnika).

- Pola 259-265 służą wskazaniu załączników, należy również podać ich ilość.

- Pole 263 służy do określenia, który z małżonków, niezależnie od wspólnego czy samodzielnego rozliczenia złożył PIT/D. Podatnik, który nie pozostaje w związku małżeńskim pole zostawia puste.

- Pole 264 jest dla podatników, którzy składają również inne deklaracje podatkowe. Podatnik składa w tym przypadku jeden PIT/D i wskazuje w PIT-28/PIT-36 lub PIT-37.

- Pola 265 nie wypełnia podatnik, jeśli PIT/D nie jest składany wcale lub jeśli składa go samodzielnie w imieniu obu małżonków.

- Pole 266 umożliwia szybszy zwrot dla podatników posiadających Kartę Dużej Rodziny.

- Pola 267-268 ma za zadanie pokazać jaką formę wpłacania ryczałtu w ciągu roku wybrał podatnik.

- Pole 269-271 to miejsce na podanie rachunku bankowego do zwrotu nadpłaconego podatku.

- Pole 272 to miejsce na odręczny podpis podatnika.

- Pole 273 wypełniane, jeśli deklarację w imieniu płatnika składa jego pełnomocnik.

Bezpłatny i intuicyjny program do rozliczeń PIT, pomoże Ci wybrać odpowiedni formularz i przeprowadzi Cię przez proces jego wypełniania:

Wybierz najwygodniejszą formę rozliczenia

PIT-28 przez internet

Wypełnianie formularza PIT-28 przez internet to prosty i bezkosztowy sposób rozliczenia podatkowego. Podobnie jak w przypadku innych deklaracji, PIT-28 możesz złożyć online.

Zachęcamy do skorzystania z naszego programu, który krok po kroku pokaże Ci, jak wypełnić PIT-28 interaktywnie.

PIT-28 – do kiedy należy złożyć zeznanie podatkowe?

Podatnik rozliczający się formularzem PIT-28 zobligowany jest do złożenia swojej deklaracji (za rok poprzedni) do 30 kwietnia 2026 roku. Termin ten obowiązuje zarówno w przypadku PIT-28 druk w wersji papierowej, jak i PIT-28 online. Począwszy od rozliczenia za 2022 r. ustawodawca wprowadził zmianę i wydłużył czas na złożenie PIT-28, zrównując termin z pozostałymi najpopularniejszymi deklaracjami tj. PIT-36 czy PIT-37.

Przekaż 1,5% podatku Szlachetnej Paczce

Stowarzyszenie Wiosna (Szlachetna Paczka) posiada status OPP (Organizacji Pożytku Publicznego). Przekazując jej 1,5% podatku, wspierasz najbardziej potrzebujących.

Skorzystaj z bezpłatnego programu PITax i rozlicz odpowiedni formularz PIT za pomocą programu, który uwzględni wszystkie przysługujące Ci ulgi:

Wybierz najwygodniejszą formę rozliczenia

To również Cię zainteresuje: