Ulga na leki – jak to działa?

Spis treści

Zastanawiasz się, czy ulga na leki to odliczenie, z którego możesz skorzystać wypełniając swoją roczną deklarację PIT? Komu przysługuje takie prawo? Postaramy się rozwiać Twoje wątpliwości i zapoznać z wymogami, które należy spełnić.

Komu przysługuje ulga na leki?

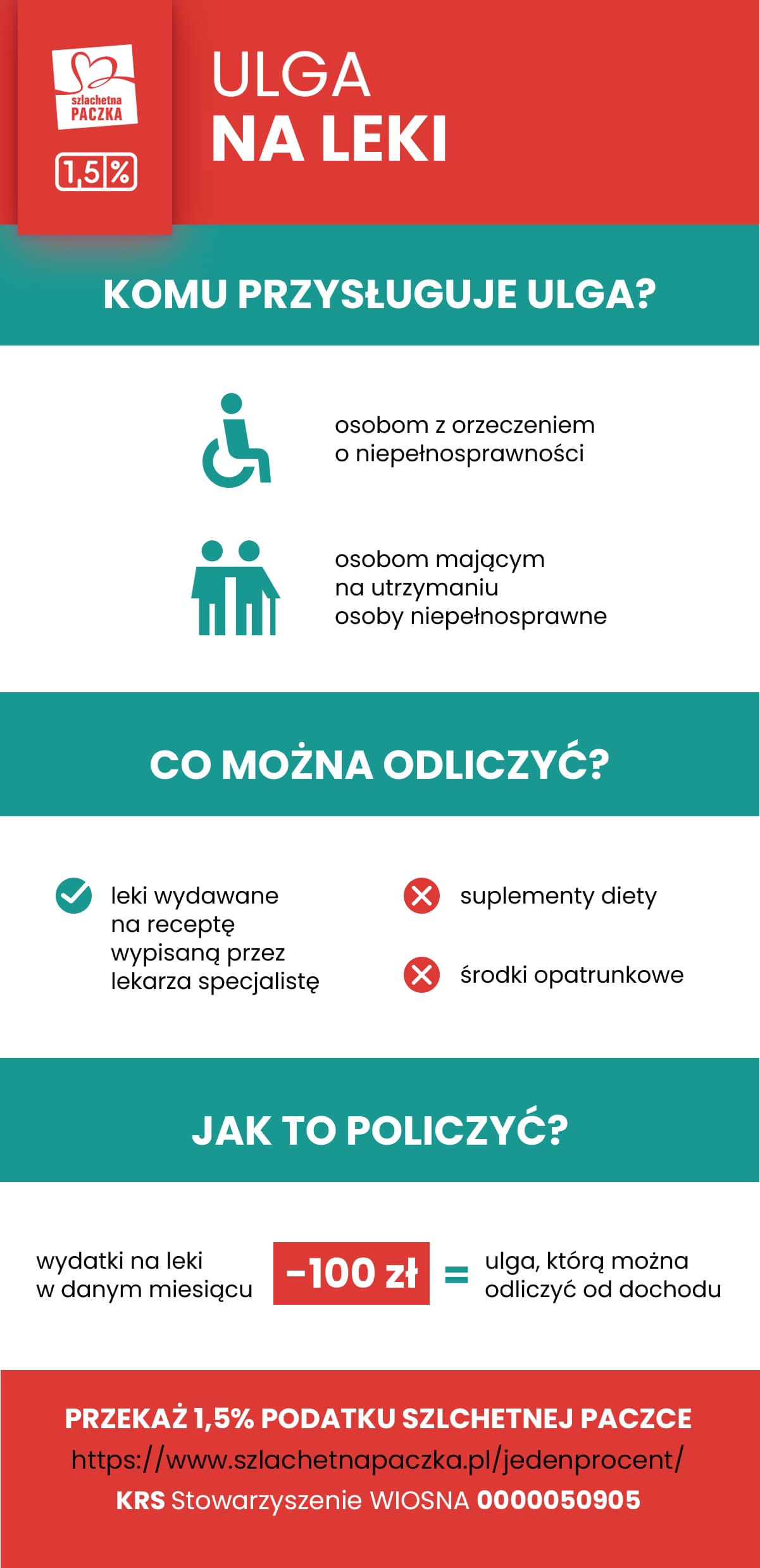

Ulga na leki przysługuje wyłącznie osobom niepełnosprawnym lub podatnikom mającym na utrzymaniu osoby niepełnosprawne. W tej drugiej sytuacji z odliczenia mogą skorzystać podatnicy, pod których opieką przebywają: współmałżonek, rodzic, rodzic małżonka, rodzeństwo, dzieci własne i przysposobione, dzieci przyjęte na wychowanie, pasierbowie, synowa, zięć, macocha, ojczym, wnukowie i dziadkowie. Ulga na leki nie istnieje jako samodzielna ulga – jest częścią ulgi rehabilitacyjnej, którą rozliczamy w PIT/O jako odliczenie od dochodu.

Co ważne, z ulgi można skorzystać tylko w wypadku zalecenia określonych lekarstw przez lekarza specjalistę.

Jest to charakterystyczne odliczenie, które nie jest ani jednym z wydatków limitowanych, ani tych nieograniczonych kwotą górnego limitu. Wyjątkiem jest tutaj jednak sytuacja, kiedy odliczenia wydatków na leki chcemy dokonać na rzecz osoby niepełnosprawnej pozostającej na naszym utrzymaniu. Wtedy możemy to uczynić, jeśli dochody niepełnosprawnego nie są wyższe niż 12-krotność renty socjalnej obowiązującej w grudniu 2025. Limit dochodu osoby z niepełnosprawnością, którego nie może przekroczyć, żeby podatnik mógł skorzystać z ulgi rehabilitacyjnej lub ulgi na leki, nie wynosi już 21 371,52 zł. W rozliczeniu za rok 2025 (składanym w 2026 r.) limit ten wynosi 22 546,92 zł — to 12‑krotność wysokości renty socjalnej obowiązującej w grudniu 2025 r. Do dochodów osoby niepełnosprawnej nie zalicza się m.in. świadczenia uzupełniającego, zasiłku pielęgnacyjnego i tzw. 13. emerytury).

Skorzystaj z bezpłatnego programu PIT i prawidłowo rozlicz ulgę na leki.

Wybierz najwygodniejszą formę rozliczenia

W rzeczywistości ulga odnosi się do różnicy pomiędzy poniesionymi w danym miesiącu wydatkami a kwotą 100 złotych. Oznacza to, że jeśli przykładowo w sierpniu na leki podatnik wydał 160 zł, to za ten miesiąc będzie mógł odliczyć kwotę 60 zł. W przypadku, gdy miesięczne wydatki na leki nie przekroczą 100 zł – nie dokonamy odliczenia za ten miesiąc.

Z ulgi nie skorzystamy niestety, jeśli wydatki na leki są w jakikolwiek sposób dofinansowywane przez inne instytucje lub organizacje.

Sprawdź też, jak rozliczyć ulgę rehabilitacyjną >

Kim jest osoba niepełnosprawna?

Niepełnosprawny to osoba, która ma ograniczone lub całkowicie uniemożliwione pełnienie ról społecznych i podjęcie pracy zawodowej ze względu na swój stan zdrowia fizycznego lub psychicznego. W zależności od stopnia ograniczenia możliwości takiej osoby, przyznaje się tzw stopnie niepełnosprawności. Niepełnosprawność może być czasowa lub trwała.

Jakie są więc stopnie niepełnosprawności?

Stan niepełnosprawności określa się według trzech stopni niepełnosprawności. Są to: niepełnosprawność lekka, umiarkowana oraz znaczna.

Niepełnosprawność znaczna

Niepełnosprawność znaczna to inaczej I grupa inwalidzka – osoby o tej grupie niepełnosprawności niezdolne są do samodzielnej egzystencji I wymagają stałej lub długotrwałej opieki innych osób. Osoby takie mimo przyznania tego stopnia niepełnosprawności, mogą podjąć pracę, jednak wyłącznie w miejscach pracy chronionej oraz w miejscach przystosowanych do wykonywania pracy przez osobę niepełnosprawną (np poprzez pracę zdalną).

Niepełnosprawność umiarkowana

II grupa inwalidzka zalicza osoby, które wymagają czasowej lub częściowej pomocy innych osób w celu pełnienia ról społecznych.

Podobnie jak w przypadku niepełnosprawności znacznej, osoby niepełnosprawne w stopniu umiarkowanym pracę wykonywać mogą wyłącznie w miejscach pracy chronionej oraz na stanowiskach przystosowanych do wykonywania przez osoby niepełnosprawne.

Osoby o tym stopniu niepełnosprawności wymagają czasowej lub częściowej pomocy do pracy

Niepełnosprawność lekka

Osoby o lekkim stopniu niepełnosprawności to osoby, które są zdolne do samodzielnej egzystencji. Zalicza się je do III grupy inwalidzkiej. Takie osoby mają jednak ograniczenia, które da się niwelować za pomocą wyposażenia w przedmioty ortopedyczne, pomocnicze, techniczne.

Osoby te posiadają naruszoną sprawność organizmu, która obniża ich zdolność do wykonywania pracy.

Orzeczenie o niezdolności do pracy

Orzeczenie o niezdolności do pracy wydawane jest osobom, które utraciły zdolność do wykonywania jakiejkolwiek pracy zarobkowej. Spowodowane jest to naruszeniem sprawności organizmu takich osób. Orzeczenie wydaje się na okres nie dłuższy niż 5 lat, chyba, że udowodniony jest brak rokowań na poprawę stanu zdrowia.

Orzeczenie o niezdolności do samodzielnej egzystencji

Orzeczenie o częściowej niezdolności do pracy orzeka się, gdy osoba nie może podjąć pracy zgodnej z poziomem posiadanych kwalifikacji, ponieważ w znacznym stopniu utraciła do tego zdolność ze względu na stan swojego zdrowia.

Gdy osoba wymaga stałej lub długotrwałej opieki innej osoby w zaspokajaniu podstawowych potrzeb życiowych, orzeka się niezdolność do samodzielnej egzystencji.

Ulga na leki – jakie dokumenty są potrzebne?

Podatnik, który chce skorzystać z ulgi na leki, ma obowiązek wykazania jednego z wymaganych dokumentów:

- orzeczenia o zakwalifikowaniu do jednego z trzech stopni niepełnosprawności (wystawionego przez organ orzekający),

- decyzji o uzyskanej rencie (szkoleniowej, socjalnej lub z powodu całkowitej bądź częściowej niezdolności do pracy),

- orzeczenia o rodzaju oraz stopniu niepełnosprawności wystawionego osobie, która nie ukończyła 16 roku życia.

Przede wszystkim należy także udowodnić poniesione wydatki na podstawie faktur lub rachunków. Na tej podstawie ustala się również ich wysokość. Paragon z apteki nie może stanowić dowodu poniesienia wydatku. Zamiast tego poproś farmaceutę o wystawienie faktury imiennej na osobę fizyczną.

Nie wiesz, jak rozliczyć ulgę na leki? Program do rozliczeń PITax.pl pomoże Ci zrobić to szybko i bezbłędnie.

Wybierz najwygodniejszą formę rozliczenia

Czego nie dotyczy ulga na leki?

Ulga na leki zakłada odliczanie jedynie takich środków, które wpisują się w definicję słowa „lek”. Ze względu na wiele nieścisłości, ustawodawca doprecyzował, że są to leki w rozumieniu ustawy Prawo farmaceutyczne. W jego ujęciu preparat, który uznać możemy za „lek”, musi być wpisany do Rejestru Produktów Leczniczych Dopuszczonych do Obrotu na terytorium Rzeczpospolitej Polskiej. Leki recepturowe, tworzone w aptece, również mieszczą się w tej definicji.

Recepta, z którą udamy się do apteki zostanie uznana tylko, kiedy wypisze ją lekarz specjalista. W przypadku produktu leczniczego weterynaryjnego – także te sprzedane na podstawie recepty wystawionej przez lekarza weterynarii. Nie dostaniemy zatem ulgi na przykład na wszelkie suplementy diety bądź środki opatrunkowe.

Ulga na leki – gdzie wpisać?

Podatnik korzystający z ulgi na leki powinien skorzystać z załącznika PIT/O. Często rodzi to problem, gdyż nie jest w nim wyszczególniona specjalna rubryka, gdzie wpiszemy poniesione wydatki na leki. Koszty poniesione na zakup leków zalicza się bowiem do ulgi rehabilitacyjnej. Osoba odliczająca takie wydatki wpisuje je więc w miejscu „Ulga rehabilitacyjna”, w poz. 23 lub w poz. 24, jeśli wydatki dotyczą współmałżonka z którym się wspólnie rozlicza.

Ulga podatkowa na leki dla emeryta

Sam fakt bycia na emeryturze nie uprawnia niestety podatnika do korzystania z ulgi na leki. Nawet w wypadku, w którym osoba przyjmuje je stale i są one wypisane przez lekarza specjalistę.

Emeryt również musi spełniać wymogi ulgi rehabilitacyjnej. Oznacza to, że dla osoby, której dotyczy wydatek musi posiadać orzeczenie o jednym z trzech stopni niepełnosprawności lub decyzję o przyznanej rencie (szkoleniowej, socjalnej bądź z tytułu całkowitej/częściowej niezdolności do pracy) lub orzeczenie o rodzaju i stopniu niepełnosprawności osoby, która nie ukończyła 16. roku życia (jeśli pozostaje na utrzymaniu emeryta).

Rozliczając PIT, pamiętaj o 1,5%

Przy okazji rozliczenia swojego podatku pamiętaj, że masz możliwość przekazać 1,5% jego wysokości na wybraną organizację pożytku publicznego. To bardzo ważne – Ciebie to nic nie kosztuje, a Szlachetnej Paczce pozwala dalej działać i pomagać potrzebującym.

Wypełnij PIT za pomocą profesjonalnego programu, który udostępniamy lub wpisz po prostu nasz nr KRS – 0000050905 – w deklaracji wypełnianej innym sposobem.

Wybierz najwygodniejszą formę rozliczenia

To również Cię zainteresuje: