Ulga IP Box – czym jest i kiedy można z niej skorzystać?

Spis treści

- Ulga IP Box – podstawowe informacje

- Uprawnieni do ulgi IP Box

- IP Box 2026

- Planowane zmiany w 2026 roku

- Z ulgi IP Box może skorzystać Podatnik CIT, Podatnik PIT czyli:

- Działalność badawczo-rozwojowa w przypadku ulgi IP Box

- Podatnik nie musi być właścicielem IP, które rozwija lub ulepsza. Do skorzystania z 5% stawki wystarczy, aby posiadał licencję na korzystanie z niej. Jednakże, aby mógł zastosować ulgę musi:

- Lista kwalifikowanych praw własności intelektualnej jest katalogiem zamkniętym. Dotyczy przedmiotów objętych ochroną prawną na podstawie odrębnych ustaw lub ratyfikowanych umów międzynarodowych. Lista obejmuje:

- IP Box Ulga – Sposób obliczenia dochodu z kwalifikowanego IP

Ulga IP Box – podstawowe informacje

Co to jest Ulga IP Box zastanawia się zapewne niejedna osoba słysząca o tej uldze. Ulga IP Box dotyczy działalności badawczo-rozwojowej. Zgodnie z definicją rozumie się przez nią działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowane w sposób systematyczny w celu zwiększania zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Twórczy charakter może polegać na opracowywaniu nowych koncepcji, narzędzi i rozwiązań, w prowadzonej obecnie przez podatnika działalności gospodarczej podatnika lub stworzenie koncepcji wyraźnie innowacyjnych.

Cel takiej działalności jest rozumiany szeroko: zarówno chodzi o zwiększenie zasobów wiedzy i wykorzystanie ich do tworzenia nowych zastosowań w pojedynczym przedsiębiorstwie, jak i w skali światowej. Aby podatnik mógł skorzystać z omawianej ulgi musi wytworzyć nowy kwalifikowany IP lub rozwinąć albo ulepszyć już istniejący kwalifikowany IP.

Uprawnieni do ulgi IP Box

Ulga IP Box daje możliwość po spełnieniu pewnych warunków ze skorzystania z preferencyjnej stawki podatku 5% od dochodów uzyskanych z wytworzonych lub ulepszonych praw własności intelektualnej na gruncie podatku dochodowego od osób fizycznych oraz podatku dochodowego od osób prawnych. Zastosowanie tej ulgi jest dość trudne, potwierdzeniem są wielostronicowe objaśnienia Ministerstwa Finansów jak również liczne interpretacje podatkowe.

Zasadniczo ulgę rozlicza się ją w zeznaniu rocznym. W związku z sytuacją spowodowaną COVID 19 złagodzono część przepisów. Zmiana dotyczyła możliwości zastosowania preferencyjnej stawki przy ustalaniu zaliczek na podatek dochodowy w odniesieniu do kwalifikowanych przychodów i kosztów ponoszonych na tą działalność związanych z opracowaniem produktów niezbędnych do przeciwdziałania COVID-19. Powyższa możliwość istniała do 16.05.2022 r., kiedy został odwołany stan epidemii ogłoszony z związku z COVID-19.

PIT rozlicz poprawnie za pomocą bezpłatnego programu:

Wybierz najwygodniejszą formę rozliczenia

Rozliczając PIT, przekaż 1,5% swojego podatku Szlachetnej Paczce:

IP Box 2026

W 2025 roku nadal obowiązywała preferencyjna stawka podatkowa 5% dla dochodów kwalifikowanych IP Box, jednak część szczegółowych zasad raportowania oraz ewidencjonowania przychodów była doprecyzowana ze względu na praktyczne zastosowanie ulgi. W 2026 roku prace nad nowelizacją przepisów podatkowych przewidywały dodatkowe zmiany dotyczące warunków korzystania z ulgi IP Box (np. potencjalne wymogi zatrudnienia lub nowych obowiązków raportowych), jednak projekt nowelizacji nie został jeszcze uchwalony, a obecne zasady z 2025 r. pozostają aktualne aż do czasu wejścia w życie ewentualnych zmian.

Planowane zmiany w 2026 roku

W projekcie nowelizacji podatkowych, który miał wejść w życie od 1 stycznia 2026 r., przewidywano m.in. wprowadzenie dodatkowych warunków korzystania z ulgi IP Box – takich jak wymóg zatrudnienia określonej liczby pracowników lub utrzymywania wydatków na działalność badawczo-rozwojową – oraz uwzględnienie dochodów z IP Box w podstawie obliczenia daniny solidarnościowej w PIT po przekroczeniu progu 1 000 000 zł. Jednak w momencie publikacji tych zmian projekt nowelizacji nie został jeszcze uchwalony i obowiązujące zasady z 2025 roku pozostają aktualne do czasu wejścia w życie ewentualnych nowych regulacji.

Z ulgi IP Box może skorzystać Podatnik CIT, Podatnik PIT czyli:

- duże przedsiębiorstwa,

- średnie przedsiębiorstwa,

- małe przedsiębiorstwa,

- mikroprzedsiębiorstwa,

- jednoosobowe działalności gospodarcze.

Działalność badawczo-rozwojowa w przypadku ulgi IP Box

Podatnik nie musi być właścicielem IP, które rozwija lub ulepsza. Do skorzystania z 5% stawki wystarczy, aby posiadał licencję na korzystanie z niej. Jednakże, aby mógł zastosować ulgę musi:

- prowadzić działalność badawczo-rozwojową,

- w ramach tej działalności przyczynia się twórczo do powstania kwalifikowanego prawa własności intelektualnej (IP),

- w związku z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego (IP) poniesie koszty kwalifikowane,

- osiągnie opodatkowany w Polsce kwalifikowany dochód z kwalifikowanego (IP),

- prowadzi wyodrębnioną ewidencję zdarzeń gospodarczych dotyczącą kwalifikowanego (IP).

Lista kwalifikowanych praw własności intelektualnej jest katalogiem zamkniętym. Dotyczy przedmiotów objętych ochroną prawną na podstawie odrębnych ustaw lub ratyfikowanych umów międzynarodowych. Lista obejmuje:

- patent,

- prawo ochronne na wzór użytkowy,

- prawo z rejestracji wzoru przemysłowego,

- prawo z rejestracji topografii układu scalonego,

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin,

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu,

- wyłączne prawo, o którym mowa w ustawie o ochronie prawnej odmian roślin,

- autorskie prawo do programu komputerowego.

Wśród wymienionych kwalifikowanych IP uwagę zwraca autorskie prawo do programu komputerowego. Jeżeli podatnik chciałby skorzystać z ulgi IP Box w związku z autorskim prawem do programu komputerowego zgodnie z objaśnieniami podatkowymi powinien wystąpić wcześniej do Dyrektora KIS z wnioskiem o interpretację indywidualną, ponieważ obecnie jest wiele sporów w tej kwestii. Istotna jest tutaj umowa przeniesienia praw autorskich, w której będzie wskazane np. który fragment kodu podlega tym prawom oraz na jakich polach eksploatacji. Ma to ogromne znaczenie w przypadku osób pracujących w wieloosobowych zespołach IT, a chcących skorzystać z ulgi IP Box.

IP Box Ulga – Sposób obliczenia dochodu z kwalifikowanego IP

Stawkę 5% podatku dochodowego stosujemy tylko do dochodu z kwalifikowanych IP uzyskanych w danym roku podatkowym w ramach prowadzonej działalności gospodarczej. Do przychodów z kwalifikowanych IP zaliczamy między innymi następujące przychody:

- z należności lub opłat uzyskanych z umowy licencyjnej dotyczącej kwalifikowanego IP,

- ze sprzedaży kwalifikowanego IP lub uwzględnionego w cenie sprzedaży usługi lub produktu kwalifikowanego IP,

- z odszkodowań wynikających z naruszenia praw wynikających z kwalifikowanego IP, jeśli zostało otrzymane w wyniku postępowania sądowego, spornego lub arbitrażowego.

Wymieniony wyżej przychód obniża się o koszty z nim związane zarówno bezpośrednie jak i pośrednie (zgodn. z art. 22 ust.1 ustawy o pdof) w danym roku podatkowym. W taki sposób otrzymujemy tzw. dochód z kwalifikowanego prawa własności intelektualnej.

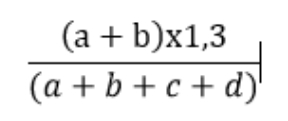

W następnym kroku, aby uwzględnić wydatki na kwestie związane z działalnością badawczo-rozwojową, dochód z kwalifikowanego prawa własności intelektualnej mnoży się przez tzw. wskaźnik Nexus i w ten sposób otrzymywany jest kwalifikowany dochód z kwalifikowanego IP. Wykorzystywany w tym wzorze wskaźnik Nexus oblicza się w następujący sposób:

Wzór wskaźnika:

gdzie:

a – oznacza prowadzoną bezpośrednio działalność badawczo- rozwojową dotyczącą kwalifikowanego IP,

b – nabycie wyników prac badawczo-rozwojowych dotyczących kwalifikowanego IP, nie ujętych w lit. d od podmiotów niepowiązanych

c – nabycie wyników prac rozwojowych dotyczących kwalifikowanego IP , nie ujętych w lit. d od podmiotów powiązanych

d – nabycie przez podatnika kwalifikowanego IP

Jeśli koszty przewyższają przychód z danego kwalifikowanego IP, to podatnik może odliczyć tą stratę w ciągu 5 lat podatkowych, ale tylko od dochodu uzyskanego z wykorzystania kwalifikowanego IP do takiego samego:

- kwalifikowanego IP lub

- rodzaju produktów lub

- grupy produktów lub usług.

Od stycznia 2022 Nowy Ład umożliwił równoczesne odliczenie ulgi IP Box oraz Ulgi B+R. W poprzednich latach można było wybrać tylko jedną z nich. Zmiana ma służyć zachęceniu firm do wytwarzania własności intelektualnej oraz do jej rejestrowania w Polsce.

Ulgę IP Box osoby fizyczne rozliczające własną działalność gospodarczą na PIT-36/ PIT-36S/PIT-36L lub PIT-36LS wykazują w załączniku PIT/IP.

Rozlicz PIT za pomocą wygodnego kreatora i uwzględnij wszystkie przysługujące Ci ulgi:

Wybierz najwygodniejszą formę rozliczenia

To również Cię zainteresuje: